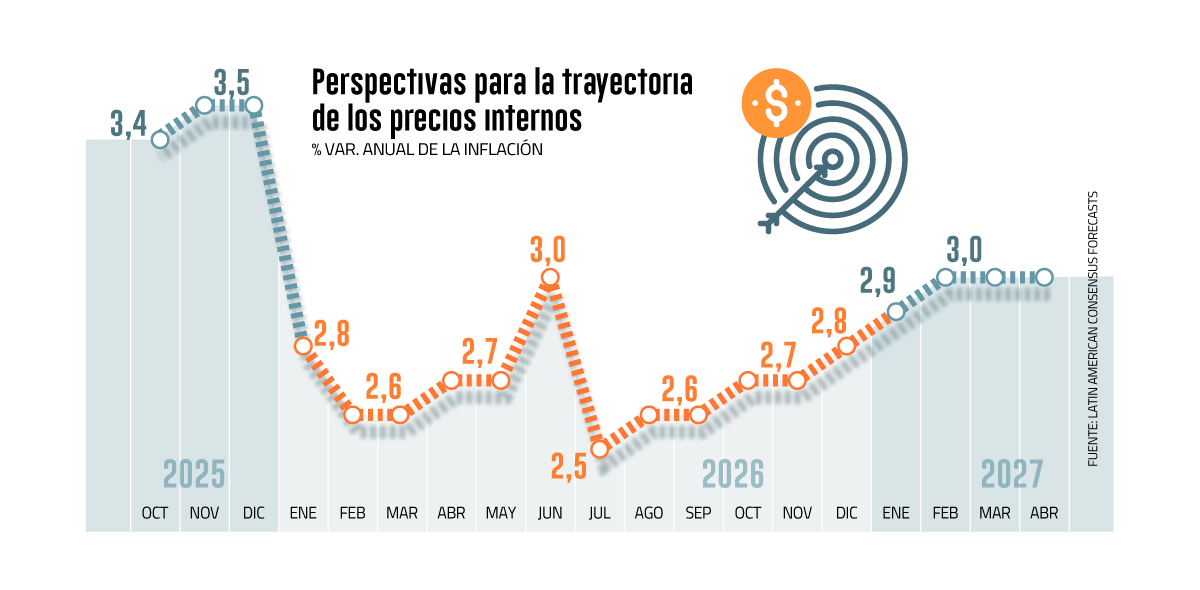

Un buen respiro podría tener el Consejo del Banco Central durante este año en lo que se refiere al curso de los precios internos, un dolor de cabeza persistente después de los coletazos económicos que dejó la pandemia. Entre los agentes locales y extranjeros pareciera asentarse la expectativa de que la inflación se quedará bajo la meta del 3% durante casi todo 2026 para luego repuntar en 2027.

Tras moderar el ritmo desde 3,5% a 2,8% en enero último, frente al mismo período de 2025, el Índice de Precios al Consumidor (IPC) recién podría volver a pasar por el número objetivo en junio, según las proyecciones que reportó el último informe del Latin American Consensus Forecast, que reúne la visión de cerca de una treintena de entidades.

El mínimo de los pronósticos se lo lleva Scotiabank, que anticipa un 2026 con una variación de los precios locales de 2,5%; mientras que en el otro extremo se ubica Deutsche Bank, que espera un 3,5%.

Un cuadro que conversa con lo expuesto por el ente emisor en el Informe de Política Monetaria (IPoM), donde mencionó que la inflación se había reducido más rápido que lo proyectado en septiembre, en un entorno económico local y global algo mejor que lo esperado.

En el escenario central de este IPoM, se anticipó que la inflación llegaría a la meta de 3% en el primer trimestre de 2026, dado el comportamiento más favorable de algunos factores de costos, en un contexto en que los riesgos para la convergencia de los precios internos se han reducido.

De hecho, en la antesala de la presentación del reporte, los consejeros del banco liderados por Rosanna Costa acordaron por unanimidad recortar la tasa de política monetaria en 25 puntos base (pb) para llegar a 4,5%, su nivel más bajo desde diciembre de 2021 (4%).

Con ese movimiento, el tipo se ha reducido en 675 puntos base desde alcanzar un peak de 11,25% a finales de 2022.

Con la inflación por debajo de la meta de IPC de 3% por primera vez desde marzo de 2021, influida por la disminución del precio del dólar, el consenso expuesto en el reporte apunta a un recorte en la reunión del próximo mes.

La divisa bajaba $ 3,3 a $ 857,7 antes del mediodía de este miércoles -hace un años estaba sobre los $ 940-, tras cerrar a la baja en la sesión anterior, en un contexto donde persistía el efecto del alza del cobre, el principal producto de exportación del país.

El contrato futuro Comex del metal rojo subía 0,8% a US$ 6,04 por libra, mientras que en la Bolsa de Metales de Londres (BML) terminó en US$ 5,97 la libra. Un salto frente a los US$ 4,3 la libra de hace 12 meses.

Perspectivas de crecimiento

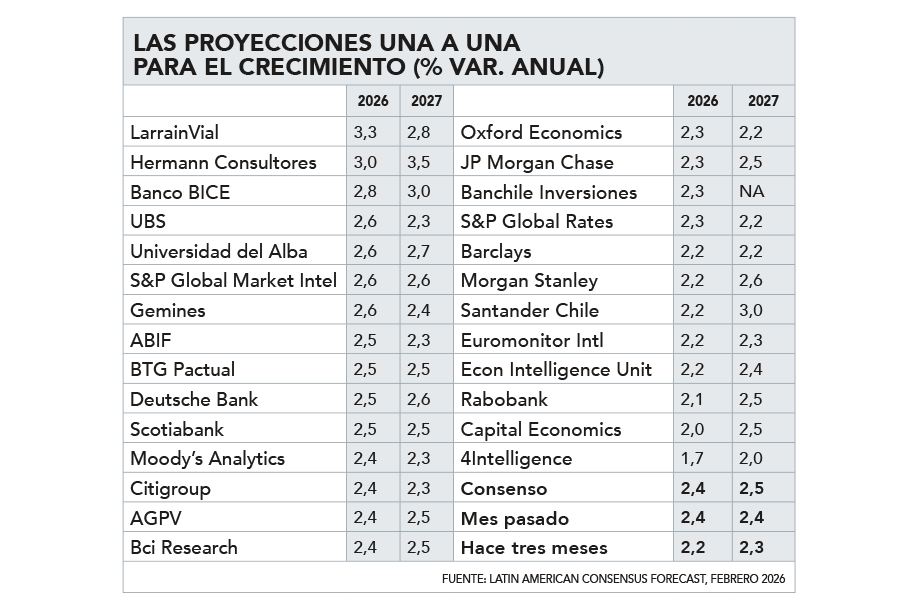

Este escenario de menor inflación iría acompañado de un crecimiento muy similar al observado en 2025 del orden de 2,4%, según el consenso que arrojó el informe del Latin American, cifra cercana al centro de lo visualizado en el último IPoM (2% a 3%).

LarrainVial se inscribió con el pronóstico más optimista para la eventual expansión del Producto Interno Bruto (PIB) con un 3,3% para este año, seguido por Hermann Consultores con un 3%. El resto optó por cifras menores, del orden de 2%.

Hacia 2027, la apuesta de consenso mejoró levemente al pasar de 2,4% a 2,5%.

A estas cifras contribuirían avances del consumo privado de orden de 2,5% y 2,6% estos dos ejercicios; de 4,8% y 3,6% en el caso de la formación bruta de capital fijo, un indicador del curso de la inversión.

Las exportaciones, a su vez, seguirían instaladas sobre los US$ 110 mil millones con que terminaron 2025 y con importaciones ubicadas cerca de los US$ 90 mil millones. En definitiva, con un saldo comercial muy a favor y, probablemente, determinado por el cobre.

En materia fiscal, el reporte mencionó que la consolidación fiscal está programada para comenzar con la toma de posesión del Presidente electo, José Antonio Kast, el 11 de marzo, quien ha prometido un impulso mediante recortes de impuestos y desregulación.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}