A horas de dar a conocer este miércoles el penúltimo Informe de Política Monetaria (IPoM) del año, el consejo del Banco Central se apegó al libreto y mantuvo la tasa de interés en su reunión de este martes.

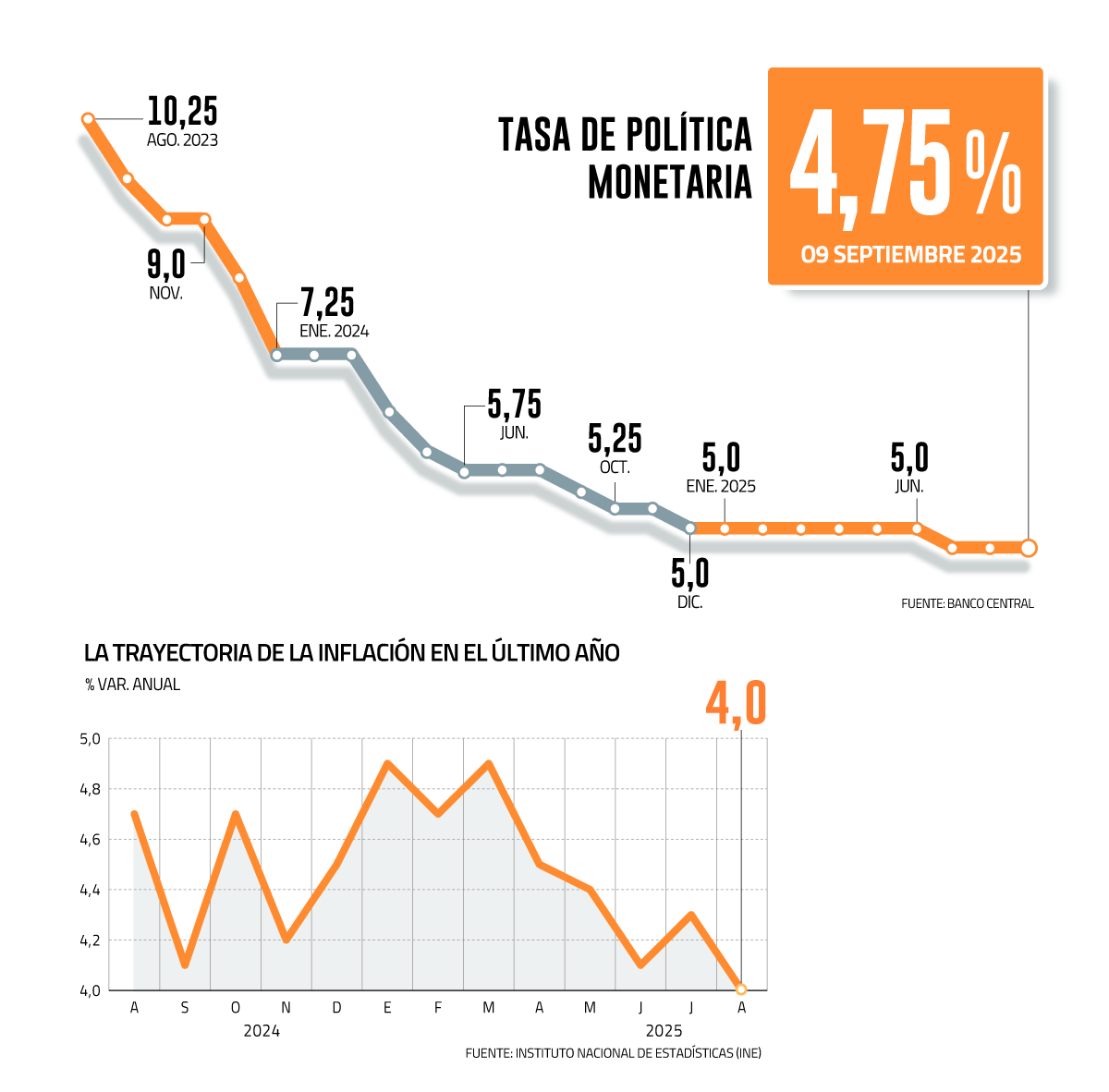

De esta manera, la Tasa de Política Monetaria (TPM) se consolida en un 4,75%, luego del recorte de 25 puntos base (pb.) aplicado en la cita de julio.

La decisión fue adoptada por la unanimidad de los consejeros y está en línea con lo que anticipaba el mercado y el Grupo de Política Monetaria (GPM).

Sin embargo, el comunicado del instituto emisor entregó una cuota de prudencia de cara a futuros recortes, ya que argumentó que la inflación subyacente -que excluye precios volátiles, como combustibles y alimentos- continúa en niveles altos, lo que pone en duda continuar con la senda para converger a la TPM neutral, que se sitúa en torno a 4%.

“En el escenario central del IPoM de septiembre, la trayectoria prevista para la inflación total es similar a la del IPoM previo, pero con una inflación subyacente que en los próximos 12 meses será mayor a la considerada en junio. Dado que este componente del IPC tiende a ser más persistente, aumenta la necesidad de monitorear de cerca su evolución y sus fundamentos”, señalaron los consejeros.

De hecho, el Consejo enfatizó que la inflación total ha seguido disminuyendo, sin embargo el indicador subyacente se ubica por encima de lo esperado en el IPoM previo, tanto en bienes como en servicios. “Las expectativas inflacionarias a dos años plazo tanto de la Encuesta de Expectativas Económicas (EEE) como de la Encuesta de Operadores Financieros (EOF) se ubican en 3%”, observaron.

Incluso, fueron más explícitos al recalcar que futuros ajustes estarán supeditados a la recopilación de mayor información respecto a la persistencia de los aumentos en el costo de la vida.

“El Consejo evaluará los próximos movimientos de la TPM teniendo presente la evolución del escenario macroeconómico y sus implicancias para la convergencia inflacionaria. En el escenario actual, el riesgo de una mayor persistencia de la inflación requiere acumular más información antes de continuar el proceso de convergencia de la TPM a su rango de valores neutrales”, agregaron las autoridades monetarias.

Un escenario externo aún convulso

En el comunicado, el Banco Central destacó que el escenario externo ha evolucionado en torno a lo esperado, “aunque se mantienen diversos focos de incertidumbre”.

“De momento, las medidas arancelarias implementadas por el Gobierno de Estados Unidos han llevado a cambios relevantes en flujos de comercio por efectos anticipatorios, dificultando la evaluación de sus impactos de mediano plazo en actividad e inflación en distintas economías. Las expectativas de mercado para el crecimiento de los principales socios comerciales chilenos no muestran grandes variaciones desde la última reunión”, agregaron.

Los mercados financieros globales han ido consolidando la expectativa de que la Reserva Federal retomará este mes los recortes de su tasa de interés, señaló el emisor.

En ese escenario, las tasas de interés de corto y largo plazo han caído, y las bolsas se han recuperado de forma generalizada. El dólar (DXY) sigue depreciado, ubicándose en torno a los valores de la última reunión.

El precio del cobre se ubica en niveles similares a los de la reunión anterior -en torno a US$4,5 la libra- mientras que la cotización del petróleo ha bajado del orden de 4%, ubicándose alrededor de US$ 63 el barril.

En el mercado financiero local, tanto el tipo de cambio como las tasas de interés de corto y largo plazo se mantienen en torno a lo reportado en la reunión anterior, agregó el Consejo, a la vez que el IPSA ha continuado acumulando ganancias. “El crédito no muestra grandes cambios”, recalcaron.

Economía mantiene el dinamismo

En cuanto al análisis de la macroeconomía chilena, el banco consignó que la actividad local ha evolucionado en línea con lo proyectado en el IPoM de junio, ratificando la “transitoriedad” de los factores que la impulsaron a inicios de año.

Descontada la estacionalidad, continuaron, durante el segundo trimestre el PIB total y no minero crecieron 0,4% y 0,1% respecto del trimestre previo (0,8% y 1,4% en el primer trimestre), respectivamente, mientras que en julio, el Índice Mensual de Actividad Económica (Imacec) total y no minero aumentaron 1% y 0,5% mes a mes en su serie desestacionalizada (1,8% y 2,5% anual en su serie original), respectivamente.

“En el segundo trimestre, la demanda interna creció por sobre lo previsto, resaltando el desempeño de la inversión en maquinaria y equipos y del consumo privado. El mercado laboral sigue entregando señales mixtas, con una tasa de desempleo que se ubicó en 8,7% en el trimestre móvil terminado en julio, en un contexto de lenta creación de empleo y salarios que han mantenido un elevado crecimiento”, agregaron los consejeros.

BCE y Fed: los movimientos de política monetaria que se vienen

La decisión del Banco Central se da en el marco de la espera de más anuncios de política monetaria en los principales entes rectores del mundo.

Este jueves el Banco Central Europeo (BCE) también dará a conocer su resolución tras dos días de reuniones en Frankfurt. El consenso de los analistas encuestados por Bloomberg es que mantendrán nuevamente la tasa sin movimientos en su tipo de depósito en el 2% y el tipo de refinanciación en el 2,15%.

En tanto que la inflación de la Eurozona marcó 2% anualizado en julio.

Por su parte, el próximo miércoles 17 de septiembre será el turno de la Reserva Federal, esperado por los analistas ya que prevén que finalmente el banco central estadounidense realizará un recorte de 25 puntos base, bajando la tasa a un rango de 4,25%-4%.

No obstante, durante la previa también queda conocer el dato de la inflación de agosto en Estados Unidos, a publicarse este jueves.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok