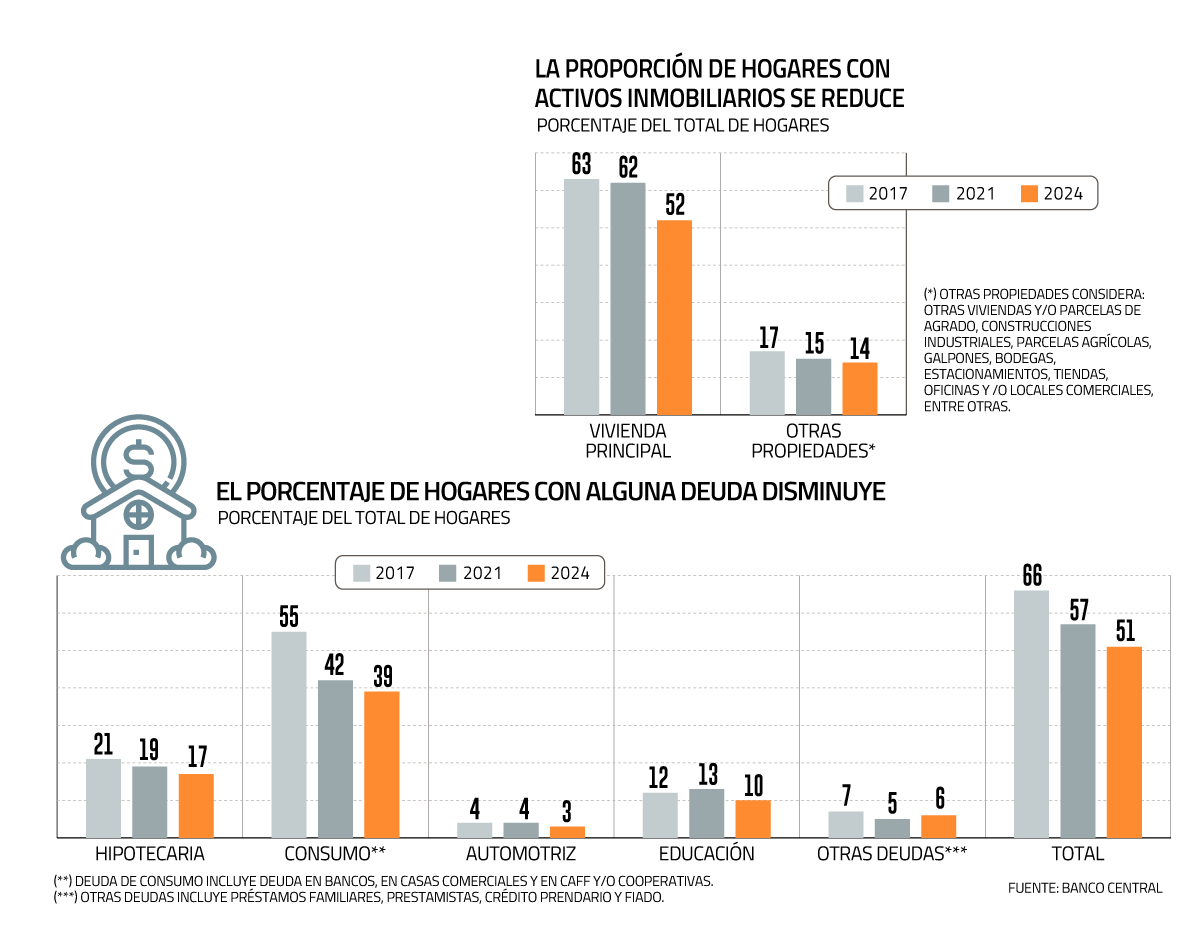

Más de la mitad de los hogares del país tiene algún tipo de deuda (51%), según detectó la Encuesta Financiera de Hogares (EFH) 2024 realizada por el Banco Central.

De acuerdo a la presentación de los resultados, realizada por la presidenta de la entidad, Rosanna Costa, dicho porcentaje representa una disminución respecto a lo observado en 2017 (66%).

En promedio, la decisión de endeudarse se toma en pareja, pero la titularidad de la deuda recae principalmente en los hombres.

Dicho año se entiende como más representativo de la realidad de Chile, dado que en 2021 -cuando fue la última medición- había un ruido adicional generado por los retiros de fondos previsionales y las ayudas económicas del Estado.

Determinante en la baja de las obligaciones crediticias fue la reducción en la tenencia de deuda de consumo en todos los estratos de ingresos. En este grupo destacan las casas comerciales, cuyo peso transita de 37% a 21%.

También se redujo la tenencia de deuda de consumo con bancos, cajas de compensación o cooperativas respecto de 2017, aunque en menor medida.

Más frecuentes son los compromisos financieros no hipotecarios (45%), seguidas de las acreencias hipotecarias (17%).

A su vez, el hogar representativo con deuda destina un 26% de sus ingresos mensuales al pago de obligaciones financieras.

Un dato no menor considerando que la medición se basó en entrevistas presenciales a 4.649 hogares a lo largo de todo el país -los que representan 6,7 millones de hogares a nivel nacional- entre fines de julio de 2024 y mediados de enero pasado.

Decisión en pareja, pero...

El sondeo identificó que los grupos de hogares con mayor tenencia de deuda hipotecaria son de la Región Metropolitana, con tres a cuatro integrantes, pertenecientes al estrato de mayor ingreso, los hogares cuya persona de referencia tiene entre 35 y 49 años y con nivel de educación de postgrado.

En el caso del consumo, destacan los ubicados en la zona norte, con seis o más integrantes, con vivienda propia y crédito hipotecario, pertenecientes al estrato de mayor ingreso y los hogares cuya persona de referencia tiene entre 35 y 49 años y con nivel de educación de postgrado.

Otro dato: la EFH muestra que, en promedio, la decisión de endeudarse se toma en pareja, pero que la titularidad de la deuda recae principalmente en los hombres. Este patrón se repite a través de todas las características sociodemográficas.

“Este resultado revela un menor acceso al crédito por parte de las mujeres, lo que se relaciona con una menor participación laboral y un menor ingreso de este grupo de la población”, dijo el ente autónomo.

Vivienda principal

Según la encuesta, el 85% de los hogares posee algún activo. Los más frecuentes son los definidos como “reales”, que están presentes en el 76% de las familias; mientras que la fracción de hogares con algún activo financiero llega al 29%.

En el primer caso, un 52,1% corresponde a vivienda principal, un 14,4% a otras propiedades y un 55% a vehículos. Estos porcentajes son inferiores a los observados en 2017, cuando un 63% del total tenía una vivienda principal y un 17% otras propiedades.

Por su parte, los activos financieros se dividen en ahorros en cuenta corriente (25,9%), fondos mutuos y otras variables (6,1%) y cuentas de ahorro (16,1%).

En paralelo, un 25% de los hogares posee activos de renta fija, mientras que un 11% posee activos financieros a renta variable.

La tenencia de activos financieros aumenta con la educación de la persona de referencia, señalan desde el instituto emisor.

La situación de ingresos

La EFH también reveló que casi la totalidad de los hogares posee algún ingreso (97%). El más frecuente es el laboral (83%), seguido de aquel proveniente de pensiones y subsidios (33%) y otros (23%).

Lo anterior se da en un contexto en que el ingreso promedio efectivo del hogar asciende a $ 1.869.654. Este retorna a niveles similares a 2017, después de un incremento temporal en 2021 debido a factores transitorios, en particular, a las transferencias del Estado implementadas como respuesta a la pandemia.

Los datos muestran que la riqueza neta mediana llega a $ 30.873.492, mientras que la riqueza promedio alcanza los $ 87.592.584. Mientras que el hogar mediano tiene un gasto mensual de $ 749.224.

El estudio también muestra que la proporción de hogares que ahorraron durante el año previo a ser entrevistados en la EFH alcanza 34% y tres son los principales motivos principales: hacer frente a gastos inesperados (56%), comprar una propiedad (14%) y financiar vacaciones o viajes (10%)

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok