La comisión de Educación del Senado vivirá este miércoles una sesión clave para el destino del proyecto que crea el instrumento estatal de Financiamiento para la Educación Superior (FES) en reemplazo del Crédito con Aval del Estado (CAE).

Primero, la presidenta del Consejo Fiscal Autónomo (CFA), Paula Benavides, hará una presentación sobre el proyecto estrella del Ejecutivo, en momentos en que se cuestiona el creciente impacto que tendría sobre las finanzas públicas; y luego de que la Contraloría General de la República (CGR) determinara que los aportes que entregará el Estado a los estudiantes para pagar su educación superior no deben considerarse como un activo financiero, sino que eventualmente como un mayor gasto público “sobre la línea”, al menos hasta que los beneficiarios -ya egresados- le paguen una contribución al Estado.

Si bien este ha sido el foco principal del debate macro, hay otro menos conocido que promete centrar la discusión sobre las finanzas públicas.

Un informe elaborado por el exdirector de Presupuestos, Matías Acevedo, pone el acento sobre lo que considera un creciente gasto en que incurrirá el Fisco en los años siguientes: los beneficios entregados a los estudiantes por el denominado “arancel de referencia”.

Este es un valor anual fijado por el Ministerio de Educación para cada carrera e institución de educación superior, que sirve como tope máximo para la cobertura de beneficios como el CAE y ciertas becas, siendo generalmente inferior al arancel real (el costo total que cobra la institución).

Matías Acevedo, exdirector de Presupuestos. Foto: Julio Castro

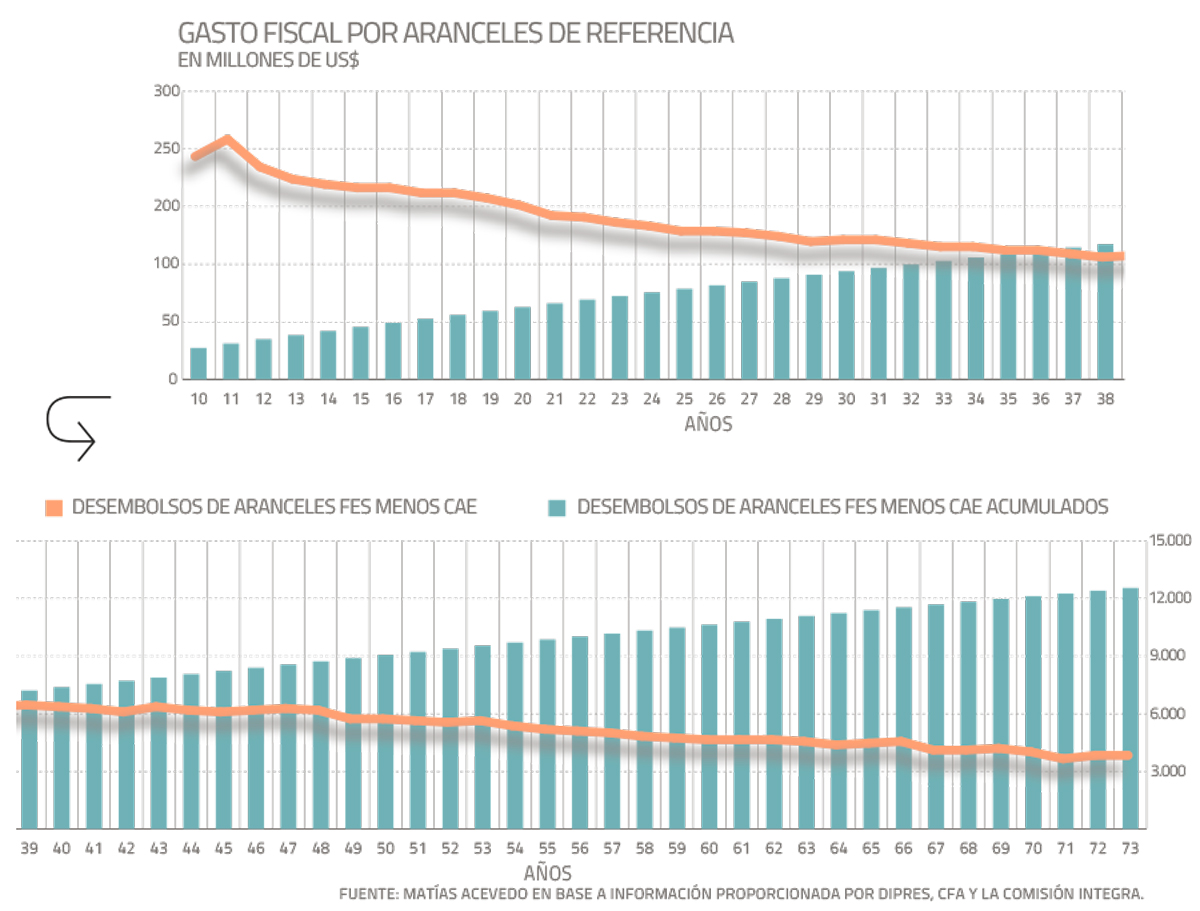

Hoy, el CAE define el monto del financiamiento a partir del “arancel de referencia”, cuyo valor promedio ponderado para 2025 es de aproximadamente $ 2.780.000 por estudiante.

El académico de la Facultad de Ciencias Económicas y Empresariales de la Universidad de los Andes, sostiene que el nuevo proyecto propone aplicar un arancel “significativamente mayor”, de $ 3.930.000 promedio por alumno, lo que implica un incremento del 41% en el beneficio individual.

“Este cambio no es marginal”, dice quien encabezara la Dipres entre 2019 y 2021. En régimen, implica desembolsos fiscales adicionales del orden de US$ 200 millones anuales y, en el horizonte de evaluación utilizado por la Dipres (hasta 70 años), acumula cerca de US$ 12.500 millones.

Dado que el FES indexa directamente el monto del beneficio al arancel, pequeñas variaciones en su trayectoria generan efectos acumulativos relevantes en el gasto público de largo plazo, expone Acevedo.

Pesada mochila

El economista incorporó un conjunto de supuestos. Por ejemplo, utiliza la serie de arancel promedio ponderado por alumnos, incorporando la matrícula FES, utilizando como fuente la Dipres. Este escenario asume un crecimiento cero real de los aranceles durante los 70 años de proyección.

Para evaluar la sensibilidad del alza real del arancel sobre los desembolsos fiscales, se consideran tres escenarios: aumento real observado de arancel entre 2010 y 2024 de 1,69% anual, asumiendo la persistencia de esta tendencia histórica; un avance real del arancel de 1 % anual; y un cuadro alternativo de crecimiento real del arancel de 0,5 % anual.

En cuanto al número de beneficiarios, se toma como base la serie proyectada de usuarios del FES para los próximos 70 años, usando como fuente el CFA, sobre la base de información proporcionada por la Dipres.

Si los aranceles regulados crecen al mismo ritmo que los reales observados entre 2010 y 2024 (1,69% real anual), los desembolsos del FES subirían en promedio en US$ 600 millones anuales, acumulando aproximadamente US$ 38.000 millones en el horizonte de evaluación, calcula el exDipres.

En un escenario más conservador, donde los aranceles regulados crecen solo 0,5 % real anual, los desembolsos aumentan en torno a US$ 150 millones anuales, con un costo fiscal acumulado cercano a US$ 9.400 millones, expone. “Este ejercicio evidencia la alta sensibilidad del costo fiscal del FES a incrementos moderados del arancel regulado: pequeños aumentos en el crecimiento se traducen en compromisos fiscales sustantivos y persistentes, tal como lo advirtió el CFA, lo que incrementa significativamente la exposición del Fisco a riesgos de largo plazo”, concluye.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok