Un escenario de más inflación y más crecimiento asumió el Banco Central en el Informe de Política Monetaria (IPoM) de septiembre que publicó este miércoles y que cerca del mediodía expuso ante la sala del Senado en Valparaíso.

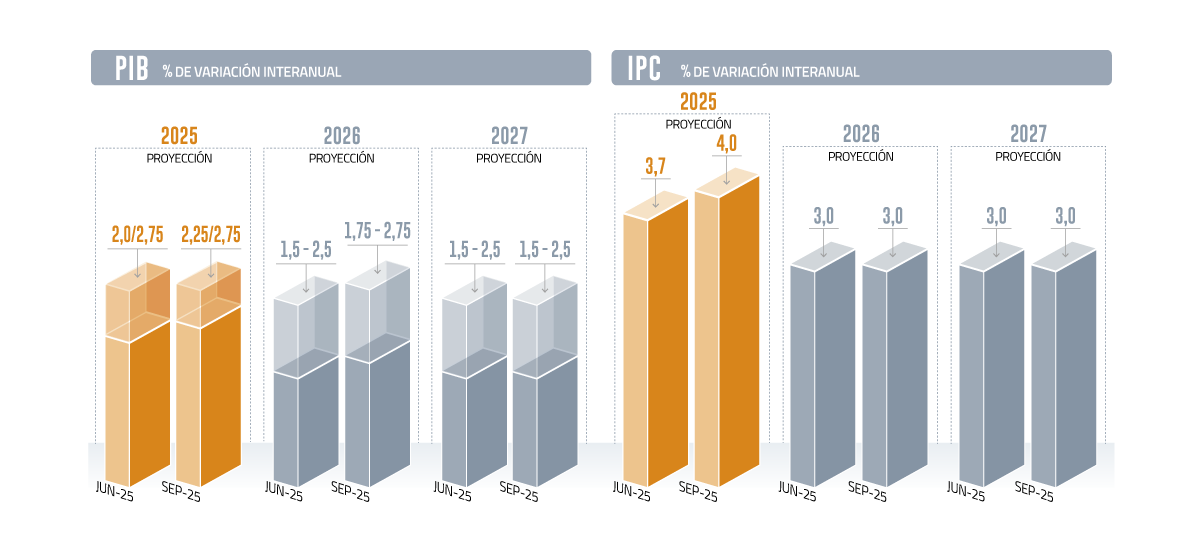

Si bien el reporte destacó que los precios internos han seguido disminuyendo en línea con lo previsto en junio -las expectativas a dos años siguen alineadas con la meta de 3%-, ahora se espera que en diciembre se ubiquen en 4%, más que el 3,7% previsto en junio.

Esta visión del Central descansa en que -como lo mencionó al mantener la tasa de interés el martes- el componente subyacente de la inflación -el más persistente- ha superado lo esperado. ¿La razón? El mayor dinamismo del gasto interno, altas presiones salariales y un tipo de cambio más depreciado.

Todo un cuadro que, según el IPoM, implica que la convergencia a la meta de inflación de 3% se concretará durante el tercer trimestre de 2026, para oscilar en torno a ese valor en adelante. Antes, la proyección apuntaba al primer semestre de ese año.

Más demanda interna

Pero así como habrá más inflación, el IPoM también mejoró la parte baja del rango estimado para el Producto Interno Bruto (PIB) desde 2,0%-2,75% de junio a 2,25%-2,75%.

Para 2026 el alza fue de 1,5%-2,5% a 1,75-2,75%, mientras que para 2027 se mantuvo en 1,5-2,5%.

En este plano, el banco resaltó que la demanda interna ha tenido un desempeño más favorable que lo previsto, en especial en el segundo trimestre.

En este sentido, resaltó que la aceleración de la inversión fue particularmente visible en el componente de maquinaria y equipos de la formación bruta de capital fijo (FBCF), cuyo dinamismo se habría mantenido en el tercer trimestre, según muestran las cifras de importaciones de bienes de capital. La parte de construcción y otras obras de la FBCF ha seguido recuperándose paulatinamente.

En gran medida, el repunte de la inversión ha estado apuntalado por el impulso de los grandes proyectos, a lo que se suman condiciones financieras algo más favorables y una mejora de la confianza empresarial.

En el escenario central, la FBCF repuntaría 5,5% en 2025 -dejando atrás dos años en rojo-, 4,3% en 2026 y 3,1% en 2027. Estas cifras son más favorables que el 3,7%, 3,6% y 3,3% de junio, respectivamente.

En cuanto al consumo privado, el informe reveló que también creció más que lo anticipado, aunque la diferencia frente a lo proyectado en junio fue menor que en la inversión.

Este avance ocurre a la par de una evolución favorable de algunos de sus fundamentos, observándose que los ingresos laborales -masa salarial real- han seguido aumentando. Esta composición contrasta con una baja creación de empleo y un elevado incremento de las remuneraciones, dijo el IPoM.

El reporte también reparó en que la situación financiera de los hogares ha mejorado tanto por la disminución de las tasas de interés como de la carga financiera. Pero, al mismo tiempo, mencionó que los créditos bancarios de consumo mantienen un bajo dinamismo.

Así, se prevé que el consumo subiría 2,7% en 2025, 2,3% en 2026 y 2,1% en 2027, lo que contrasta con porcentajes anteriores de 2,2% este año y 2% en los dos siguientes.

Focos de incertidumbre

En el plano internacional, el IPoM destacó que sigue marcado por varios focos de incertidumbre en los ámbitos económicos, institucional y geopolítico. Y aunque prevé que el efecto de los aranceles a nivel global será negativo, admitió que aún los efectos han sido acotados.

Más allá de los acuerdos alcanzados, precisó que el arancel promedio de EEUU se ubica algo por encima de 15%, su peak desde la década de los ‘40.

Por su parte, dijo que los anuncios de un significativo aumento del gasto en defensa, especialmente en los países de la Organización del Tratado del Atlántico Norte (OTAN), han contribuido a elevar en el margen las proyecciones de crecimiento en algunas economías, pero al tiempo que han incrementado los riesgos fiscales.

En este contexto, el IPoM mejoró desde 2,6% a 2,8% el PIB de los socios comerciales de Chile y lo previsto para los términos de intercambio de 2,9% a 3,3%.

Este cuadro contempla un precio del cobre que persiste en US$ 4,30 la libra y uno del petróleo de US$ 68 el barril en este ejercicio.

A la espera de más datos

Dado el escenario delineado por el ente emisor, y sobre todo a la luz del riesgo de una mayor persistencia de la inflación, el banco reiteró este miércoles el mensaje de que requiere acumular más información antes de continuar con el proceso de convergencia de la Tasa de Política Monetaria (TPM) a su rango de valores neutrales, que se estima del orden de 4%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok