Las dos más importantes encuestas de mercado publicadas esta semana tenían un punto de coincidencia: los analistas esperan que el Banco Central recorte su Tasa de Política Monetaria (TPM) en la reunión de este martes 16 de diciembre.

Tanto la Encuesta de Expectativas Económicas (EEE) como la Encuesta de Operadores Financieros internalizan una baja de 25 puntos base (pb.) para llevar al tipo rector hasta 4,5%.

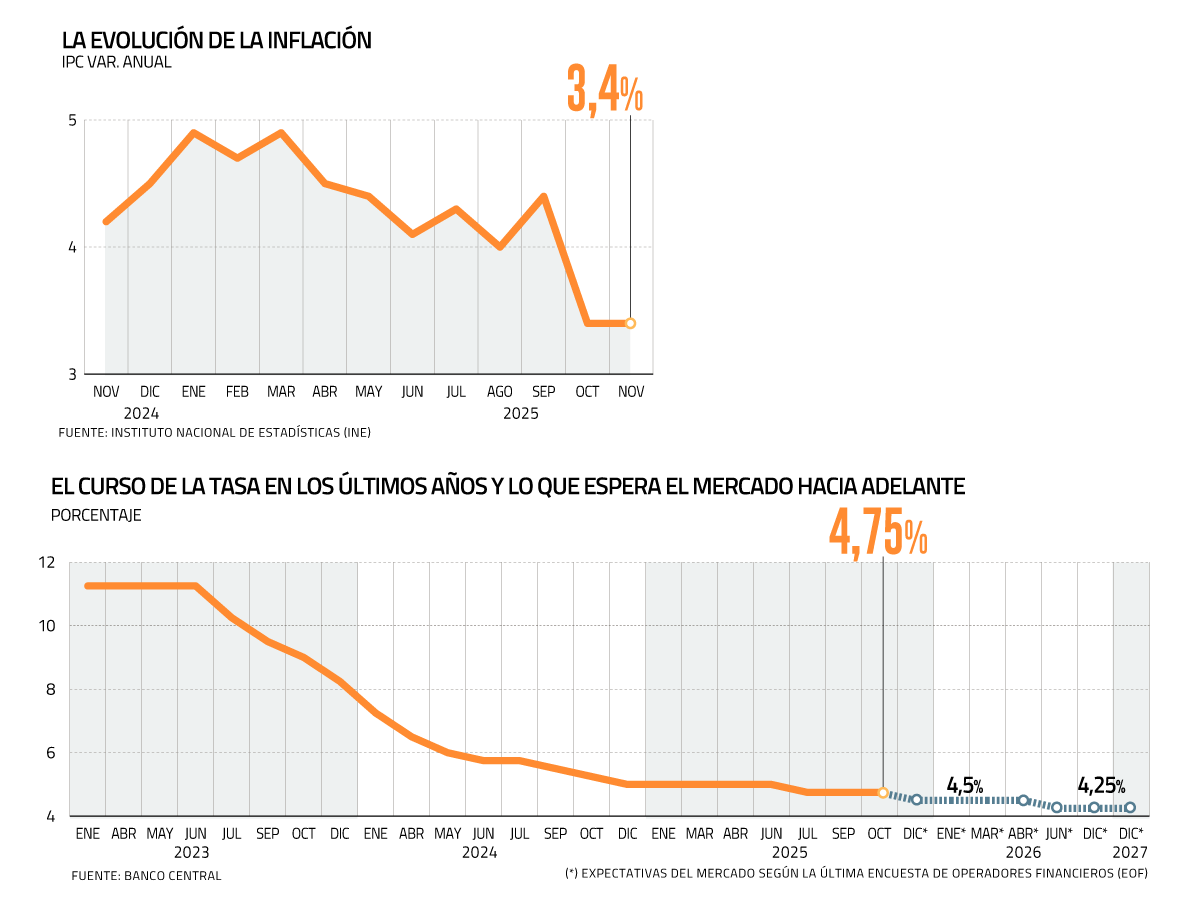

Ello tras dos citas en que el Consejo se inclinó por mantener la tasa de interés clave en 4,75%.

Hoy, parecieran coincidir todos los factores para retomar el ciclo de relajamiento monetario.

“La inflación ha mostrado un comportamiento más benigno en los últimos meses, lo que le da espacio al Banco Central para bajar la TPM”, señaló el analista económico de BTG Pactual, Martín Gutiérrez.

“Paralelamente, el peso se ha apreciado y muy probablemente seguirá apreciándose, con una Fed que podría seguir bajando la tasa y que ahora ha reiniciado una suerte de flexibilización cuantitativa -cuando un banco central compra muchos bonos y otros activos para inyectar más dinero en la economía- (pero sobre instrumentos de mercado monetario), lo que aleja el temor de ver presiones inflacionarias en el mercado de bienes”, planteó el economista jefe de EuroAmerica, Felipe Alarcón.

Agregó que pese a que las expectativas de actividad e inversión se han elevado, el nivel sigue siendo débil, en particular en variables como el consumo de no durables y servicios.

El economista jefe de Coopeuch, Felipe Ramírez, complementó que “el IPoM de septiembre tenía ya considerada una baja de TPM ahora en diciembre, incluso con una inflación proyectada más alta. De esta manera, el argumento principal para bajar la TPM en diciembre es que el Consejo debe actuar en coherencia con el plan delineado en el IPoM de septiembre, de lo contrario, la política monetaria pierde predictibilidad”.

¿Cuántos recortes quedan?

Con todo, la tasa de referencia ya se acerca a sus niveles neutrales -entre 3,5% y 4,5%-, por lo que no le quedan muchos movimientos al Consejo del instituto emisor para estacionarla en su punto final.

De hecho, lo que muestra la EOF publicada este jueves por el ente autónomo es que la siguiente baja en el tipo de interés rector sería en la Reunión de Política Monetaria (RPM) de junio de 2026.

Pero las opiniones aún se ven variadas entre los actores del mercado. Alarcón cree que marzo sería el mes indicado, mientras que Ramírez apuesta por abril. “Es preferible que la TPM se mueva lento cuando ya está cerca de su nivel neutral”, esbozó el economista jefe de Coopeuch.

“Probablemente el próximo se dé hacia mediados de año”, dijo, en tanto, Gutiérrez.

¿Y podría llegar a 4%? “Es probable, en especial si la inflación pasa de largo y se da nuestro escenario de que se estacione por debajo de 3% de manera relativamente persistente”, contestó Alarcón.

En la otra vereda, Ramírez señaló que su estimación de tasa neutral es de 4,25%, y esperan que el Consejo prontamente se mueva en esta dirección. “Salvo que la economía requiera de estímulo el 2026, lo que no es nuestro escenario central teniendo en cuenta cómo evolucionan los fundamentos de la actividad, la TPM no alcanzaría el 4% el 2026”, afirmó.

“Varios consejeros han indicado que la TPM neutral se ubica en la parte superior del rango estimado por el Banco Central y es altamente probable que este rango se corrija al alza durante 2026”, postuló Gutiérrez.

Por su parte, la EOF mostró que los analistas proyectan un tipo rector en 4,25% tanto para diciembre de 2026 como de 2027.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok