El Banco Central publicó este miércoles la Encuesta de Expectativas Económicas (EEE). No fue cualquiera, sino que la última del año y, por lo mismo, el escenario final que ven los académicos, consultores y ejecutivos de instituciones financieras consultados por el ente autónomo para lo que será el cierre de 2025 en materia del Producto Interno Bruto (PIB) y la inflación, entre las principales variables.

Números que permiten poner en perspectiva lo que pasó con las proyecciones de los últimos 12 meses y corroborar si -como cuestionó en distintos momentos el exministro de Hacienda, Mario Marcel- el mercado es menos positivo sobre la marcha del PIB.

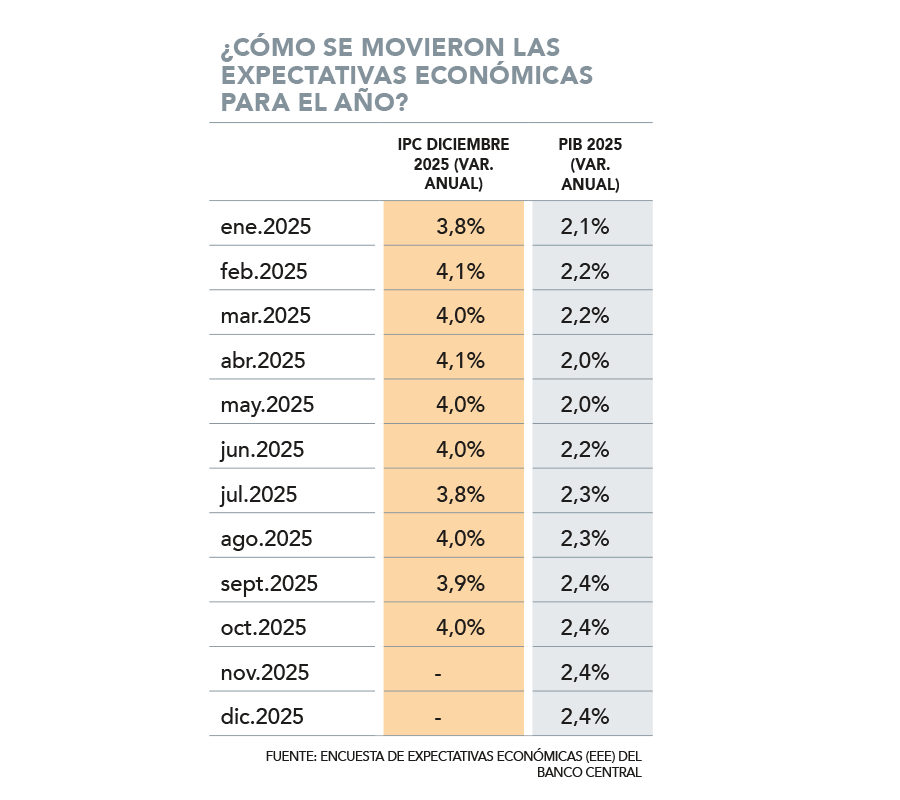

Tras partir enero con una expectativa de crecimiento de 2,1%, en febrero y marzo pasó a 2,2%. Pero en los dos meses siguientes, que coincide con el Liberation Day y los anuncios de aranceles por parte del Presidente de Estados Unidos, Donald Trump, hubo cierto desánimo que hizo caer la proyección a 2%.

Mientras persistía la incertidumbre externa -aunque cada vez con la idea de que el escenario no sería del todo negativo- las apuestas para el PIB volvieron a subir. Junio ya sugería 2,2% y al partir el tercer trimestre apareció el 2,3%. Hacia septiembre, el pronóstico del mercado se estacionó en 2,4% anual.

Quizás el cambio más notable se vio en la formación bruta de capital fijo (FBCF). En el primer sondeo del año, el aumento previsto para 2025 era 3% versus el 5% que registró la encuesta de este miércoles.

En el caso de los dos próximos años, en enero la EEE apostaba por un alza de 2,1% para el Producto. Hoy, se espera para 2026 una expansión del orden de 2,3% y de 2,4% para 2027.

La foto del mes

La encuesta del instituto emisor también incluye mes a mes, los cálculos de los agentes sobre lo que ocurrirá con el Índice Mensual de Actividad Económica (Imacec).

En los meses que más cerca estuvieron de apuntarle al Imacec fue en mayo, cuando registró un avance de 3,2% anual y el sondeo preveía un 3,1%; en junio, con un 3,1% versus el 3,3% previsto; en julio, que creció 1,8% y habían anticipado un 2%, y en octubre, que fue de 2,2% en comparación con el 2,3% de la encuesta.

Una historia distinta fueron los casos de febrero, donde el mercado apostaba por una expansión de la actividad de 1% y finalmente cayó 0,1%; en marzo, donde el alza efectiva de 3,8% contrastó con el 2,2% que aseguraba la EEE, y en agosto el indicador anotó un alza de 0,5% frente al 1,9% de la encuesta.

Puntería sobre la tasa

En el caso de la inflación al término de este mes, la última vez que se preguntó por ella fue en octubre. Ahí, el consenso se ubicó en 4%, algo por sobre el 3,8% que proyectaban en enero.

A dos años, en cambio, la única vez que la previsión subió de 3% fue en marzo (3,2%).

Sobre los resultados de cada mes, el sondeo del Central indica que el mercado acertó el resultado del Índice de Precios al Consumidor (IPC), en febrero, marzo, mayo, septiembre y noviembre.

Donde se vio estabilidad de proyecciones fue en la Tasa de Política Monetaria (TPM): en 10 de los 12 meses se esperó que terminara el año en 4,5%. Sólo en febrero y marzo la apuesta subió a 4,75%.

Ahora, el mercado tiene internalizado un recorte de 25 puntos base en la reunión de este martes.

Otra proyección es sobre el tipo de cambio. En el primer mes del año, los analistas pronosticaban que en un horizonte de 11 meses bajaría a $ 950 -en ese momento el dólar en Chile rondaba los $ 1.000-. Este miércoles la divisa abrió en $ 924,2 en los primeros negocios.

La encuesta de diciembre prevé un billete verde en $ 920 en un plazo de dos meses.

Como la EEE se publica casi un mes antes de que se conozca tanto el Imacec como el IPC, otro antecedente para poner en la balanza son los registros de Bloomberg.

Aquí, los agentes dieron en el clavo sólo con el Imacec de enero (2,5%) y septiembre (3,2%). En el caso del IPC, fueron más certeros en febrero, marzo, mayo, septiembre y noviembre.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok