País

Contraloría se abstiene de visar los estados financieros de más de 70 entidades públicas

El total de recursos involucrados corresponde a US$ 15.900 millones en el Gobierno Central (91%) y US$ 1.626 millones en el sector municipal (9%).

Por: Rodolfo Carrasco

Publicado: Miércoles 24 de diciembre de 2025 a las 04:00 hrs.

La Contraloría, encabezada por Dorothy Pérez, remitió algunos antecedentes al Ministerio Público y al Consejo de Defensa del Estado. Foto: Aton Chile

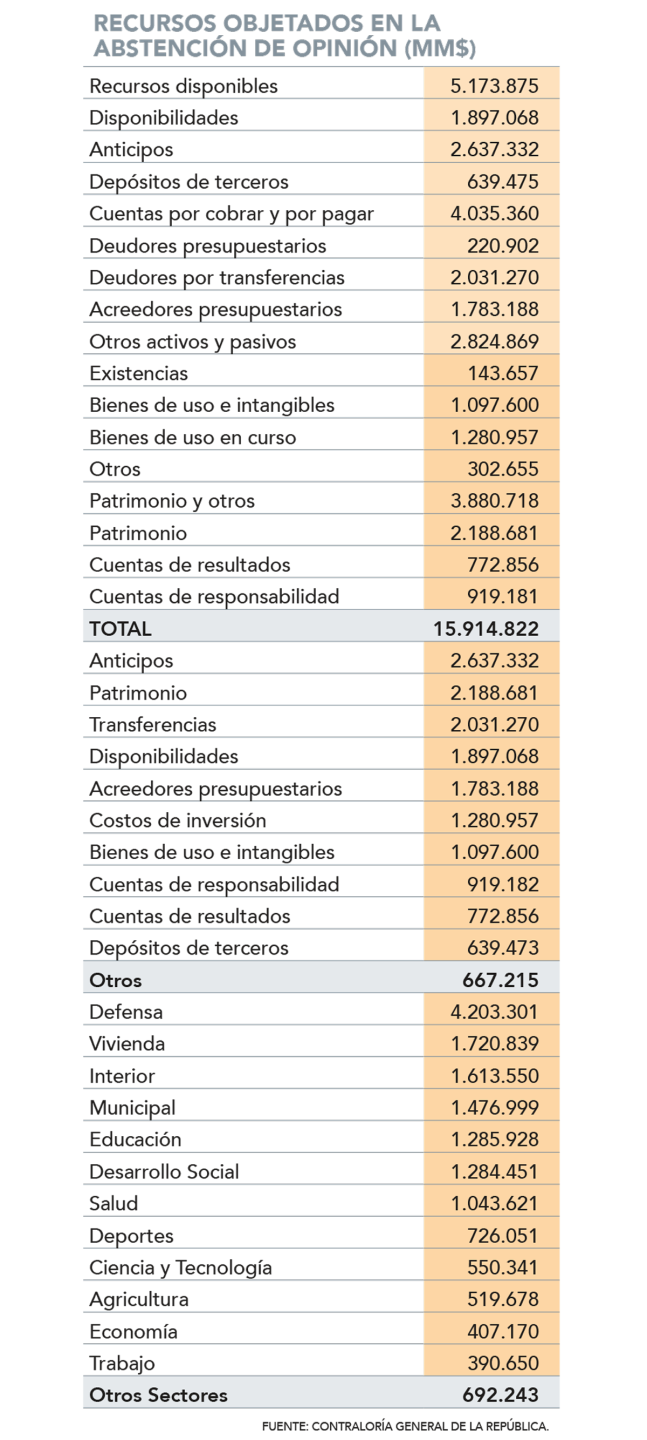

La Contraloría General de la República decidió abstenerse de emitir opinión sobre los estados financieros (EEFF) 2020-2024 de 73 entidades del sector público que auditó.

“No hay evidencia suficiente y adecuada que confirme que los saldos de sus balances eran razonables y confiables”, dijo el organismo fiscalizador en un nuevo informe consolidado.

El total de recursos involucrados alcanzó a $ 15,9 billones (millones de millones), equivalentes a US$ 17.527 millones. De estos, US$ 15.900 millones correspondieron a entidades del Gobierno Central -se auditaron 50- y US$ 1.626 millones al sector municipal, donde la revisión fue a 23.

Las razones

Desde el ente contralor señalaron que la decisión de abstenerse se debió, en general, a la falta de análisis de la entidad fiscalizada que explique y sustente sus saldos contables, controles internos débiles o inexistentes; registros contables con inconsistencias que no fueron aclaradas; debilidades en los controles generales de tecnología de la información sobre los sistemas informáticos contables y/o de operación.

Estas situaciones, entre otras, impiden “asegurar la confiabilidad de la información financiera presentada por las entidades fiscalizadas, impactan en sus decisiones estratégicas y en su reputación y demuestran riesgo de gestión financiera deficiente, errores o fraudes”.

La “abstención de opinión” es una de las opciones que enfrenta la Contraloría cuando fiscaliza los Estados Financieros (EEFF), que son informes que exponen la situación económica, patrimonial y presupuestaria de una entidad, en un momento determinado, basado en el análisis de sus operaciones.

Y esa decisión cabe bajo el paraguas de una opinión técnica que puede emitir la Contraloría definida como “Modificada”. Esta implica que se entrega una visión con salvedades, reflejo de que existen desviaciones puntuales que no afectan de manera general la razonabilidad de los EEFF. Y aquí cabe lo que se llama “opinión adversa”, cuando existen incorrecciones materiales por errores o desviaciones significativas que afectan sustancialmente la presentación de los EEFF; o, en su defecto -como es este caso- una abstención.

Esta última situación da cuenta de “cuando el auditor no puede emitir una opinión sobre los estados financieros, debido a que no se ha podido obtener evidencia suficiente y adecuada que respalde las operaciones registradas”, originadas por limitaciones al alcance de la auditoría o por incertidumbres significativas relacionadas con el control financiero, contable y/o presupuestario.

Otra opción luego de los resultados de la auditoría financiera es una opinión técnica “No modificada”, o sea que los EEFF presentan razonablemente la situación de la entidad.

En el marco de las fiscalizaciones realizadas, durante el periodo considerado para la elaboración del presente informe consolidado, se dispusieron 10 procedimientos disciplinarios realizados por la CGR, cinco remisiones de antecedentes al Ministerio Público, cinco remisiones de antecedentes al Consejo de Defensa del Estado; y 27 sumarios ordenados a la entidad auditada.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok {{/if}}

{{/if}}