Caída en la rentabilidad del sector y un eventual traspaso de los mayores costos a clientes. Éstos son algunas de las primeras proyecciones que han surgido al interior de la banca en relación a la modificación propuesta por el Banco Central al Capítulo III B.2 del Compendio de Normas Financieras, la que regula la gestión de liquidez de la industria.

El alcance del cambio propuesto por la entidad emisora no es menor, y por ello, al alero de la Asociación de Bancos e Instituciones Financieras (ABIF) se creó una comisión para analizar el tema, liderada por el gerente general de la entidad gremial, Ricardo Matte.

El grupo de trabajo se conformó la semana pasada, y está integrado por el gerente de finanzas del Banco Santander, Miguel Matta; el gerente de división tesorería del Banco de Chile, Sergio Karlezi; el gerente de gestión de liquidez de CorpBanca, Luis Tapia; el gerente de tesorería e internacional de BCI, Jorge Barrenechea; el gerente de la división financiera del BBVA, Rafael Varela; el gerente general de BICE, Alberto Schilling; el gerente general de Grupo Security, Renato Peñafiel; y el presidente de Baninter (matriz del Banco Internacional), Julio Jaraquemada.

Ayer, el comité se reunió con Christian Larraín, socio de la consultora financiera CLGroup, que encabeza el equipo que trabaja con la ABIF en materias de regulaciones relacionadas con Basilea.

En la cita, Larraín realizó una presentación en la que se abordaron las diferencias del mercado chileno respecto del europeo en temas de liquidez.

Ricardo Matte explicó que “éste es un trabajo que definimos hace varios meses, que analiza cuáles son los temas de Basilea en capital y liquidez cuya implantación en la regulación local son de índole estratégico”.

El ejecutivo envió ayer el informe entregado por CLGroup a los gerentes generales de los bancos. Y en dos semanas más, la consultora realizará una nueva presentación abordando los cambios propuestos por el Central.

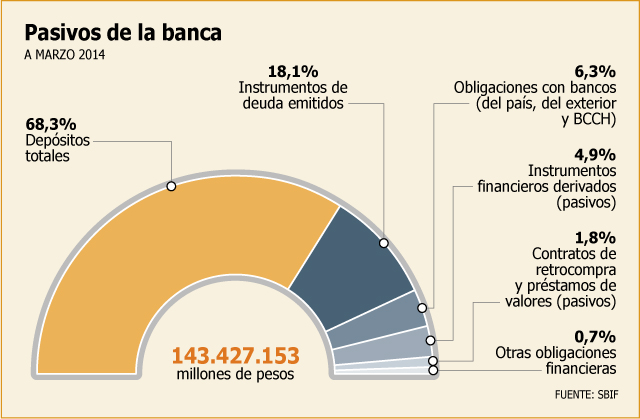

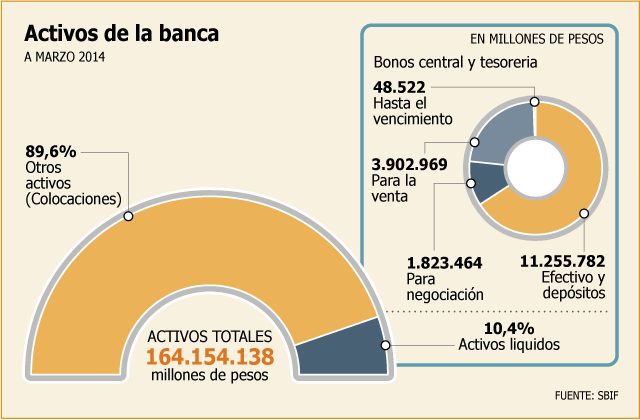

Uno de los asistentes a la reunión señaló que uno de los aspectos a los que apunta la nueva norma, es que los bancos deberán tener activos líquidos equivalentes al flujo de egresos que registren a plazos de 30 y 90 días, algo que, advierte, podría implicar un alza en los costos de la banca.

Esto, porque los llevará a demandar más bonos del instituto emisor y de la Tesorería, presionando los precios en el mercado secundario, lo que sería particularmente costoso para plazos menores a 30 días.

Más depósitos retail

Según el borrador, los bancos deberán clasificar a sus depositantes y acreedores en dos categorías: mayorista o minorista, y “los depositantes o acreedores de la institución financiera que individualmente representen más del 1% de sus pasivos totales deberán ser clasificados siempre como mayoristas”.

Esto se suma a una nueva exigencia, que señala que los bancos considerarán como un solo depositante o acreedor a aquellas personas que integren un grupo de personas naturales o jurídicas vinculadas entre sí.

El ejecutivo de una entidad, explica que deberán salir a captar una mayor cantidad de depósito retail, lo que aumentará las tasas que ofrecen en este mercado. Ello, sería más costoso para instituciones de mediano tamaño, cuya base de depósitos está concentrado en actores institucionales.

En la industria ya advierten que la rentabilidad a nivel sistema verá una caída. Sin embargo, indican que la norma está en línea con las regulaciones internacionales, y que a nivel macroprudencial es necesaria. Sólo apuntan a la necesidad de una gradualidad en su implementación.

De hecho, al interior de varias entidades los directorios están solicitando a las gerencias del área cuantificar el impacto en el retorno que sufrirán a partir de su implementación.

La norma estará en consulta hasta el 6 de septiembre, plazo dentro del cual el comité de la ABIF procesará la información recibida por parte de los bancos asociados, para luego unir posiciones y reunirse con el Banco Central.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok