Tras el ultimátum que dio la Superintendencia de Salud a Isapre Masvida, dándole 10 días para que presente un plan para superar la crisis financiera, en el mercado ya se comenzó a mirar el atractivo de la cartera de afiliados a la aseguradora.

En un caso en extremo negativo, donde se intervenga la Isapre y eventualmente los afiliados deban ser traspasados a otras instituciones, uno de los temores que ha surgido es qué pasará con quienes tienen planes preferenciales (médicos socios de la institución) y las personas con preexistencias. La duda que surgió es qué tan importante son esos dos grupos dentro de los 570 mil beneficiarios de la institución.

Sin embargo, en la industria describen a Masvida como una Isapre de cartera joven. Es por eso -sostienen- que la aseguradora de médicos fue una de las que más creció entre 2008 y 2014, pues captó a gran número de nuevos trabajadores, bajo atractivos como que no había reajustado sus planes.

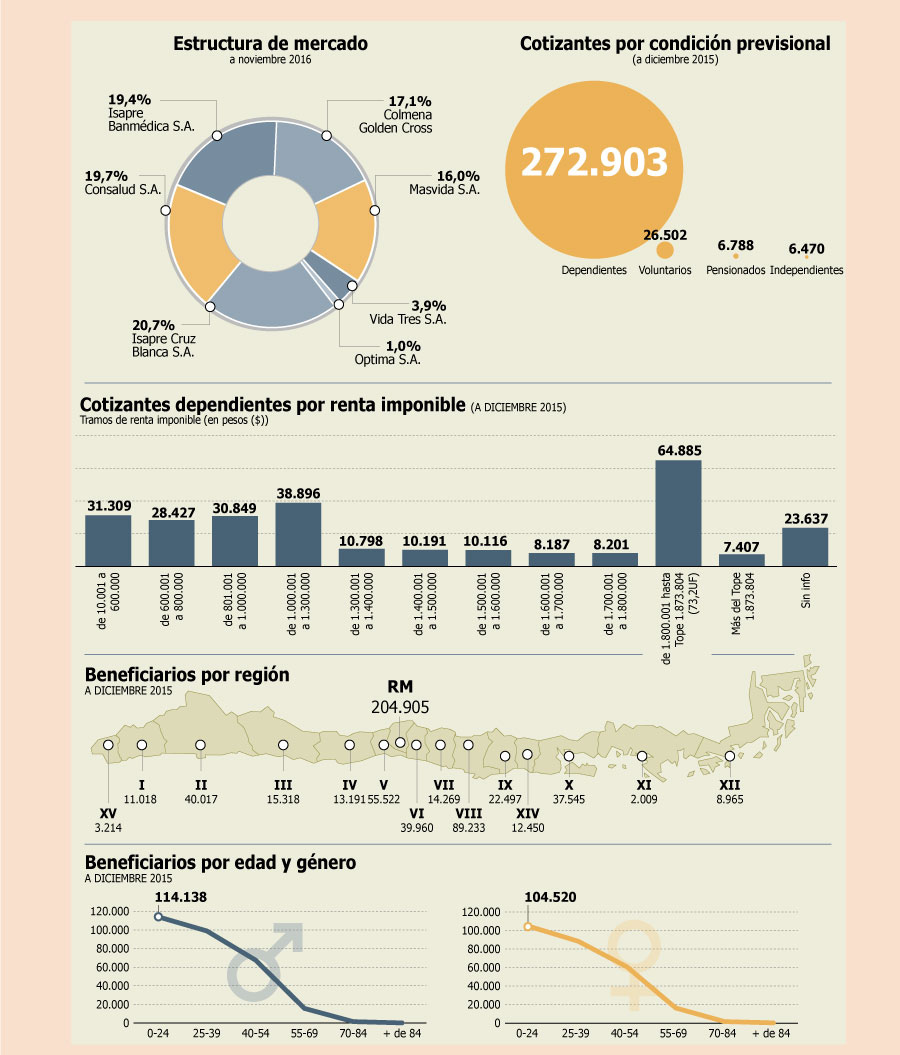

Según los últimos datos disponibles de la Superintendencia de Salud, correspondientes al cierre de 2015, el 71% de los beneficiarios de Masvida tiene menos de 40 años, sumando unas 406 mil personas.

Al desglosarlo, 38% tiene hasta 24 años, mientras el 33% restante tiene entre 25 y 39 años.

El 23% de los usuarios de la Isapre está entre los 40 y 54 años, y 6% entre 55 y 69 años. Los beneficiarios que tienen sobre los 70 años son solo 1% del total.

Así, se estima que Masvida no tendría una cartera riesgosa, por lo que podría ser atractivo para las otras Isapres captar parte de sus clientes. Es más, su cartera tendría baja siniestralidad, según se deduce de las últimas revisiones que ha hecho el regulador en el marco del fondo solidario de compensación de la prima GES, donde ésta y Óptima han aportado recursos al fondo que tienen con las otras Isapres, por tener una menor siniestralidad.

Los otros factores

En términos de ingresos, poco más de los 90 mil beneficiarios tenían un sueldo imponible de $ 1 millón o menos, lo que representa un 33% del total. Un 22% tiene una renta imponible sobre dicha cifra y el $1,5 millón.

Si se analiza por género, 298 mil beneficiarios son hombres, un 53%.

Aunque la Isapre partió en Concepción, la Región Metropolitana abarca el mayor número de usuarios (35,9%), seguida por el Biobío, que cuenta con 15,7% del total.

¿La situación de Masvida debilita al sistema?

El delicado momento financiero que atraviesa Masvida no sólo genera incertidumbre en la industria sino también entre sus afiliados. Esto por la ola de suspensiones de convenios con clínicas de la capital.

El viernes, por ejemplo, las clínicas Alemana y Santa María informaron a sus clientes que ya no tenían cobertura directa, sumándose a otras como Las Lilas y Magallanes -del mismo grupo EMV-, junto a Avansalud, Indisa, y el centro médico Integramédica, entre otras.

De las ocho clínicas que tiene Empresas Masvida, dos cortaron el convenio. El resto, Clínica Universitaria Puerto Montt, Clínica Universitaria San Pedro de La Paz, Clínica Universitaria de Concepción y Clínica Chillán y Clínica Isamédica, continúan atendiendo con bonos de la Isapre.

En algunos casos, la atención bajo el convenio depende del médico. Esto es justamente algo que busca evitar el Colegio Médico, organismo que llama a sus integrantes a seguir otorgando sus servicios con esta previsión.

Fuentes de la industria dicen que la determinación de no seguir con el convenio se explica porque Masvida paga más rápido los reembolsos a sus afiliados que a los prestadores. Mientras a una persona se le traspasa el monto en un par de semanas, a los prestadores se les paga entre 60 y 90 días por los servicios.

Los números de la Isapre

Según las últimas cifras de la Superintendencia de Salud, Masvida captó unos $ 35 mil millones en cotizaciones previsionales a noviembre.

Pero la atención está en la caja de la entidad, la que se ha deteriorado a través de los años. El último dato disponible -a septiembre de 2016- la sitúa en $ 2 mil millones, muy lejos de los $ 13 mil millones que registraba al tercer trimestre de 2012, es decir, el retroceso es de 84%. Esto se ha alivianado en parte con la liberación de garantía que ha hecho la autoridad en los últimos meses.

La deuda total de la Isapre aumentó 67% en cuatro años, llegando a $ 196.461 millones. Aislando los pasivos con terceros, el incremento es mucho mayor pues alcanza 101,9%, al pasar de $ 67.112 millones al noveno mes de 2012, a $ 135.504 millones al mismo mes de 2016.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok