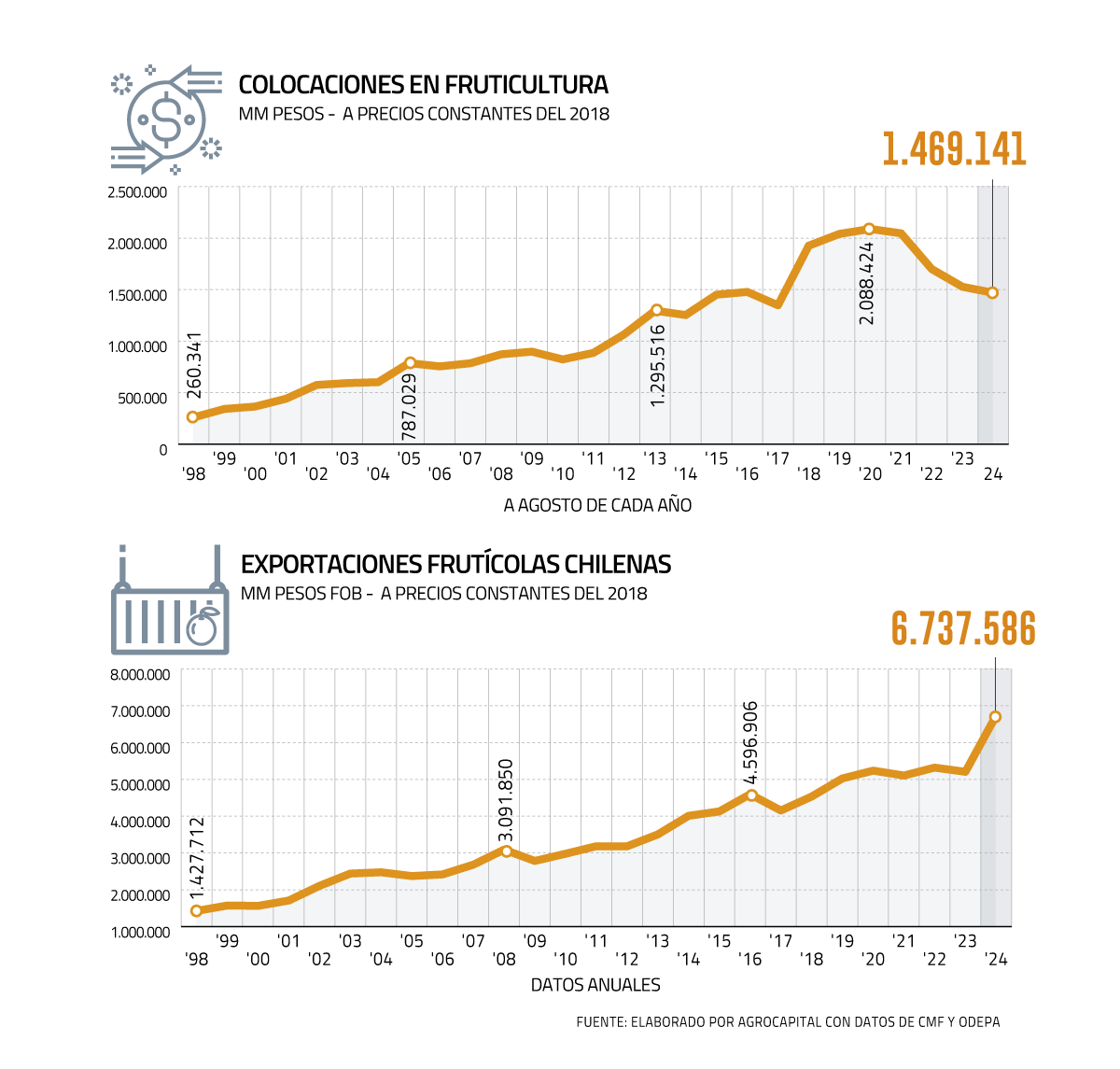

Según observó Agrocapital -consultora especializada en el sector agroalimentario-, la industria frutícola, desde febrero de 2020 a diciembre de 2024, ha sufrido una contracción acumulada de 32% en los créditos bancarios que recibe, cayendo a montos registrados en 2017.

Esto ha hecho que los productores deban desplazar su estructura de financiamiento desde la banca hacia clientes y proveedores, lo que, según Agrocapital, ha introducido nuevos riesgos de solvencia “a lo largo de toda la cadena de valor”.

“Los suministradores de agroinsumos y las empresas han asumido un rol activo como financiadores operativos de los productores, con frecuencia respaldando a compañías insolventes que les han venido a incrementar sus incobrables. Esta dinámica ha erosionado el poder de negociación de agricultores y mermado su competitividad en los mercados”, se lee en el informe.

El desacople

En la década de 1998-2008, el stock de créditos bancarios destinados al sector frutícola crecía en torno al 13% anual. Si bien con la crisis subprime hubo una contracción promedio anual de un 1%, luego de 2011 se recuperó el dinamismo, con alzas cercanas al 10%. Pero desde febrero de 2020, junto a la crisis del Covid-19, la estadística se fue en picada, retrocediendo $ 734 mil millones, hasta niveles de 2017.

Así, según los datos de la CMF procesados por la consultora, la fruticultura fue el segundo sector que más financiamiento perdió, solo superada por la construcción.

Todo esto, mientras las exportaciones han crecido de manera sostenida. Entre el ‘98 y 2016, “existió una correlación casi perfecta (0,98) entre el crecimiento de las exportaciones frutícolas y el crédito bancario (...) Sin embargo, desde 2017 esta relación se ha diluido, reflejando un desacople que pone de manifiesto la pérdida de sincronía entre ambas variables”, anotó Agrocapital.

¿Por qué ocurre esto? Aunque la banca ha reducido su exposición en todos los sectores, “la fruticultura ha tenido problemas que han sido amplificados más de la cuenta”, opinó el socio fundador y VP de Agronegocios de la consultora, Benjamín Barros.

El analista planteó que la banca local no está especializada, es multisectorial y masiva, y la fruticultura es compleja de evaluar, con información financiera y de mercados que suele ser deficiente, “desencadenando una percepción equivocada, con una actividad de alto riesgo. Adicionalmente, la banca apoya a la agricultura como una estrategia de diversificación de su portafolio de deuda y su portafolio en general se ha visto restringido”.

Estrés financiero

Con el escenario descrito, los productores tuvieron que diversificar sus fuentes de financiamiento. Según Agrocapital, la rentabilidad de cultivos como cerezas, paltas y cítricos ha incentivado la reinversión de utilidades: la superficie cultivada aumentó 73.088 hectáreas (un 111%) en los últimos 10 años.

Pero además, una tendencia que observó la consultora fue que las procesadoras y exportadoras ofrecen financiamiento a cambio de compromisos de abastecimiento a largo plazo o descuentos en los precios de venta. “Si bien esta alternativa aporta liquidez inmediata, implica una merma en el poder de negociación de los productores y un riesgo de concentración y solvencia de acreencias para los compradores”, señaló el informe.

Agrocapital observó que las cuentas por cobrar de algunos de los principales retailers de agroinsumos han crecido hasta 100% entre 2019 y 2024, lo que demuestra que la extensión de plazos también se ha visto como mecanismo de financiamiento. Esa práctica, señaló la firma, “eleva la exposición crediticia de los proveedores frente a clientes con altos niveles de estrés financiero, generando un riesgo sistémico en la cadena productiva”.

Con todo esto, los productores quedan comprometidos a acuerdos que limitan su poder de negociación, mientras que exportadoras y proveedores se exponen a un aumento de acreencias incobrables.

“En Chile se afectaron los fundamientos macro: caída en profundidad del mercado de capitales, inestabilidad política tras dos procesos constituyentes”, enumeró Barros, y sumó el panorama global a la incertidumbre, haciendo referencia a la guerra arancelaria.

“A contrapartida, el mundo validó los fundamentos sectoriales aún más estos años y los países desarrollados están avanzando cada vez más rápido en inversión en agricultura y fruticultura en particular, pero Chile va en dirección totalmente opuesta. Claro que existen excepciones con bancos locales que asimilaron correctamente estos fundamentos y están haciendo bien las cosas, tomando esta oportunidad”, afirmó.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok