Según el último Informe de Estabilidad Financiera (IEF) del Banco Central, el crecimiento anual del crédito comercial y de consumo continúa “acotado”, a diferencia de la cartera de colocaciones de vivienda que “sigue dinámica”.

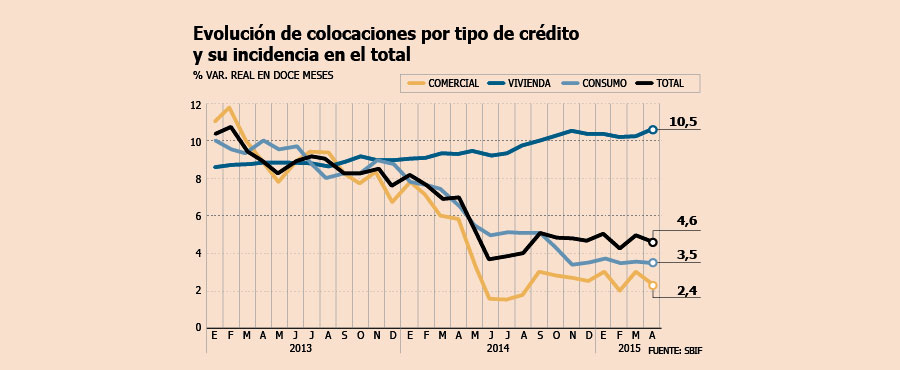

No obstante, en la Asociación de Bancos e Instituciones Financieras detallan que en abril las colocaciones totales registraron un avance mensual “nulo”, marcando una expansión real en doce meses de 4,6%.

Frente a esta desaceleración estacional colocaciones, los principales ejecutivos del sector proyectan que el crecimiento de éstas en 2015 y 2016 no superaría 6%, lo que de todos modos estaría por sobre el alza anual de 4,9% que tuvieron el año pasado, pero aún debajo del 8,9% de 2013.

Julio Jaraquemada, vicepresidente de Banco Internacional, afirma que “está claro que no hay una tremenda demanda por créditos a nivel empresas. El crédito, normalmente, crece entre una y dos veces el crecimiento de la economía, por tanto, las colocaciones debieran avanzar entre 3% y 5% este año”.

Visión similar tiene Fernando Massú, gerente general de CorpBanca, pero con miras a 2016. “Para el próximo año, con un crecimiento país estimado del 3%, en el global no vamos a tener noticias más auspiciosas que las que estamos teniendo hoy, en relación a las colocaciones bancarias: van a andar del orden del 5,8% y 6% de crecimiento”, vaticina.

El ejecutivo explica que hasta ahora “la colocación bancaria que está tirando el carro es la hipotecaria“. De todos modos destaca que este negocio “van a tender a desacelerarse a partir del próximo año, porque entrará en vigencia la nueva regulación de provisiones sobre las colocaciones hipotecarias. Con esto, la banca va a tener que aumentar sus spreads producto de mayores provisiones”.

Guillermo Larraín, presidente (i) de BancoEstado concuerda con Massú. Dice que “en los segmentos en los cuales nos interesa tener una preocupación especial estamos viendo un dinamismo importante; así ocurre en vivienda y en empresas de menor tamaño. Sin embargo, esperamos cierta desaceleración en vivienda a raíz de la anticipación de las personas por pedir estos créditos. En empresas de menor tamaño es más difícil predecir, pero vemos que está creciendo sólido”.

Dólar e inflación

El gerente general del Grupo Security, Renato Peñafiel, enfatiza que en el periodo enero–mayo de este año “los créditos comerciales han crecido casi cero y los de consumo 1,7%. Esto significa que, en términos reales, los primeros han caído 1% y los segundos están estancados, lo que predice un PIB bajo el 2,5%”.

Asimismo, el ejecutivo analiza que ha subido el tipo de cambio nominal en 4% y la inflación bordea 4%, lo que evidenciaría “un estancamiento económico mucho más brutal y evidente, con un impacto directo en la tasa de crecimiento del país, en el empleo y el riesgo de crédito de la banca. En efecto, el desempleo ha subido de 5,7% a 6,1% (y lo más probable es que siga subiendo en los próximos trimestres), mientras la inversión ha caído 15%”.

¿Qué se puede hacer frente a esto? “Cambiar las expectativas”, dice, y “adoptando medidas concretas y agresivas, que son la única opción para modificar el pesimismo reinante, recuperar la confianza, reimpulsar la inversión y retomar el ritmo de crecimiento del país”. Eso implica, para Peñafiel que, por ejemplo, se dé un golpe de timón o decisión económica importante, como podría ser “aprobar un mega proyecto en energía, modificar la reforma laboral u otro en esta dirección”, propone el ejecutivo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok