Por J. Catrón/ M. Bermeo

Es una de las alternativas más factibles, y de hecho ya ha sido analizada por varios directores. Y es que la situación financiera por la que atraviesa La Polar, en la que no se han conseguido los flujos proyectados inicialmente, hace que cada día aumente la posibilidad de que sea necesario realizar una nueva negociación del convenio judicial preventivo que se mantiene con los acreedores de la llamada “antigua Polar”.

Según comentó una fuente de la compañía, “efectivamente hoy el negocio no está reportando el nivel de flujos esperado, lo que genera una merma en los ingresos de la compañía, los que actualmente no permiten pagar la deuda en los términos pactados”.

Incluso la empresa públicamente ha reconocido que uno de sus principales objetivos, que era alcanzar una meta de ventas por metro cuadrado de 10UF/m2, cerrará 2013 por debajo de 8 UF/m2. Hecho que también ha generado ruido entre algunos acreedores -entre ellos AFP y compañías de seguros- que habrían manifestado a representantes del retailer su disconformidad con las cifras y particularmente por la gestión de la firma en Colombia y también en el país.

Con todo, la eventual venta de su filial cafetera podría gatillar que la renegociación sea antes de lo esperado. La razón está en que dicha operación está considerada como garantía a determinadas acreencias, por lo que si ésta es enajenada, y no alcanzan a pagarse todas las garantías –que es considerado el escenario más posible-, se van a tener que constituir nuevos respaldos.

De hecho, se espera que durante la próxima semana la administración del retailer sostenga una reunión con el comité de acreedores para informarles acerca de cuáles serán los pasos a seguir en ese país, y qué es lo que va a suceder con el convenio.

Respecto a los interesados por quedarse con la operación, trascendió que sólo seguiría en carrera un grupo colombiano, que ya cuenta con el know-how de ese mercado.

Renegociación

El convenio judicial preventivo, que fue firmado en 2011, está dividido en dos etapas, una donde se prorrogó el cobro de la totalidad de los créditos y se realizó un aumento de capital; y una segunda fase, donde la empresa procedería a pagar dichos créditos en un nuevo plazo, que se extendería en primera instancia hasta 2032.

Voces al interior de La Polar critican que la negociación de las deudas dejó en mala posición a la firma, que tiene el ratio deuda/Ebitda más alto de la industria. Ante ello, la alternativa, comentan, sería firmar un nuevo convenio con los acreedores, puesto que el actual no contempla alternativas de refinanciamiento.

Fuentes del retailer señalan que si los acreedores propusieran un nuevo convenio, sería algo que agradaría, para liberar la presión a la que está sometida.

Los números que obligaron a salir de la filial

Hace pocos días La Polar anunció su salida de Colombia, decisión que si bien no sorprendió al mercado, obliga a revisar los primeros síntomas que evidenciaron la inviabilidad de mantener el negocio en el país cafetero.

Según el análisis que hizo Genesis Consulting & Capital a los resultados de la firma, se puede concluir que a septiembre de 2013 ya se observaba una estructura de costos totalmente diferente entre ambos países. Mientras en Chile el gasto directo en el negocio retail representaba un 75% de los ingresos y en el segmento financiero un 39,4%, en Colombia estos números se elevaban hasta un 87,6% y 69,9%, respectivamente.

Pero este no es el mayor problema del negocio en Colombia. El principal dolor de cabeza eran los altos gastos de administración y distribución. "Sólo este ítem representa un 63% de los ingresos en dicho país, proporcionalmente el doble de lo que significan para Chile, país donde suman casi el 32% de los ingresos a septiembre de 2013. Además, los gastos en Colombia son el 13,5% del total de la compañía, porcentaje que es casi el doble de los ingresos que provienen de dicho país para el grupo (7%)", explican desde Genesis.

Lo anterior, agregan, provoca que el resultado de la compañía se vea totalmente afectado por sus operaciones en Colombia, ya que representan el 96,2% del total de la pérdida operacional del negocio. Al tercer trimestre de 2012 la pérdida operacional de Chile fue de $ 46.966 millones, cifra que lograron disminuir a $ 401 millones a septiembre recién pasado. En Colombia, sin embargo, mantienen pérdidas operacionales para ambos períodos por sobre los $10.000 millones. "Debido al análisis anterior y a la evolución de los resultados publicados por la compañía, el negocio en Colombia se hace inviable en el tiempo y mantenerlo habría provocado que la compañía siguiera dentro de la denominada zona de riesgo de quiebra (según el modelo Altman), por lo que el salir de dicho país fue una acertada decisión por parte del grupo", concluyen.

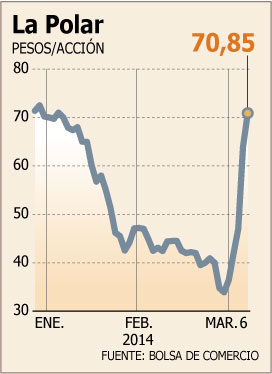

acción se recupera

La acción de La Polar subió otro 10,91% ayer, con lo que recuperó todo lo perdido en el año. Así, el papel del retailer anota alzas en las últimas cinco sesiones, donde el incremento acumulado es de 108,94%.

Y si bien en las jornadas previas el alza vino de la mano con bajos montos transados, ayer los papeles fueron los sextos más negociados con más de $ 2.700 millones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok