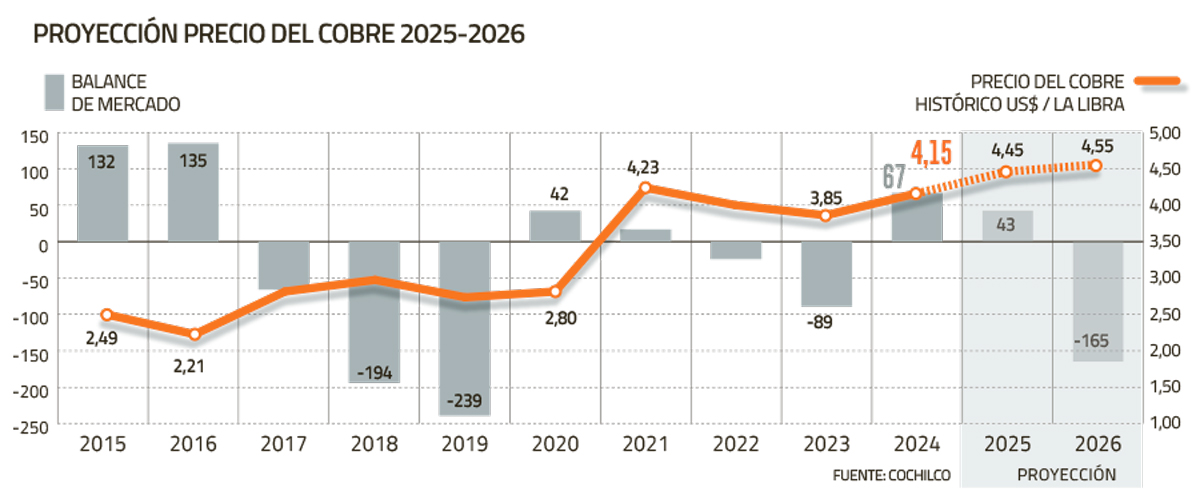

El organismo liderado por Claudia Rodríguez revisó al alza sus pronósticos para ambos años, hasta los US$ 4,45 y US$ 4,55 la libra, respectivamente. “Estamos frente a la proyección más importante de la historia, sobre eso no hay duda. Se trata de una situación bastante inédita y positiva”, indicó la titular de la cartera minera.

Según detalló Williams, por cada centavo de dólar que aumenta el precio promedio de la libra de cobre, el Estado de Chile percibe entre US$ 17 millones y US$ 35 millones adicionales.

Respecto a los nuevos pronósticos, la secretaria de Estado explicó: “Estos ajustes al alza en la proyección de precio se deben a que hay una menor oferta de cobre en el mercado, a expectativas de recortes de tasas por parte de la Reserva Federal de Estados Unidos, a un dólar con tendencia a la depreciación y a la persistente incertidumbre geopolítica y comercial”.

“Todos los analistas ven una tendencia al alza en el precio y eso es porque la producción global de cobre mina ha estado rezagada respecto de la demanda”, dijo Víctor Garay.

De acuerdo con el coordinador de Mercados de Cochilco, Víctor Garay, “todos los analistas ven una tendencia al alza en el precio y eso es porque la producción de cobre mina ha estado rezagada respecto de la demanda”. Y, en una mirada hacia 2030, agregó: “Se espera que el precio del cobre solo escale y aumente”.

Es que si bien para 2025 se prevé un mercado mundial en equilibrio, para 2026 se anticipa un leve déficit de 165 mil toneladas: la oferta crecería solo 1,4%, mientras que el consumo lo haría en torno a 2,1%.

Lo anterior, sumado a una disminución de la oferta de chatarra, “configura un escenario estructuralmente más tensionado que en ciclos anteriores y, por ende, con un sesgo persistente al alza en el precio del metal”, comentó Rodríguez.

Producción y demanda

El desempeño de las cupreras atraviesa un momento complejo, debido a una serie de interrupciones no programadas y cifras que no han cumplido con los objetivos previstos. Destacan los casos de las minas de Grasberg, Kamoa-Kakula y El Teniente, como también el débil rendimiento de Collahuasi y los recortes en las guías de Quebrada Blanca y Highland.

Con todo, en 2025 la producción global de cobre alcanzaría las 22,9 millones de toneladas, anotando un alza marginal de 0,6%. Para 2026, en cambio, la cifra escalaría a 23,8 millones de toneladas, lo que significa un crecimiento cercano al 3,9% interanual.

El próximo año, ayudarán en el aumento de los volúmenes las recuperaciones de las operaciones que enfrentaron incidentes y la consolidación de proyectos en la República Democrática del Congo y China, indicó Cochilco en el informe.

Por el lado de la demanda, el consumo de cobre refinado aumentaría desde 27,6 millones de toneladas en 2025 a 28,2 millones en 2026, con China explicando la mayor parte de dicho incremento, seguida por India y el sudeste asiático. En contraste, EEUU exhibiría un avance más moderado, condicionado por los aranceles y el panorama financiero, mientras que Europa mostraría una expansión asociada principalmente a proyectos de descarbonización y de fortalecimiento de la infraestructura eléctrica.

Desempeño de Chile

El principal productor de cobre del mundo, que representa una cuarta parte de la oferta global, cerrará 2025 con un estancamiento productivo. De hecho, Cochilco redujo su estimación de crecimiento de este año desde un alza de 1,5% a una variación positiva de solo 0,1%, totalizando 5,51 millones de toneladas producidas en Chile.

Lo anterior, “debido a menores volúmenes de producción en Collahuasi y en las operaciones de Anglo American Sur, además del impacto de incidentes operacionales en faenas estructurales como El Teniente”.

No obstante, la entidad indicó que la producción chilena aumentará 2,5% en 2026, hasta las 5,6 millones de toneladas, ante la normalización parcial de las operaciones afectadas. De todas formas, cabe marcar que la cifra es menor a la previsión anterior de 5,75 millones.

Según Garay, el país debería llegar a las 5,9 millones de toneladas para 2027, de la mano de la compensación de otras operaciones frente a la menor producción de El Teniente.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok