El grupo mexicano Femsa, el mismo que compró la cadena Big John en Chile, maneja más de 14 mil tiendas de conveniencia bajo la marca Oxxo en su país de origen. Ese mismo formato era, hasta no mucho tiempo atrás, el de mayor futuro en el país.

Junto a Big John, en este nicho participan OK Market (filial de SMU, matriz de Unimarc) y Ekono (parte de Walmart Chile).

La conveniencia se puede dar por la cercanía (los locales OK Market están en zonas de alto tráfico de peatones) como por precios (la promesa de Ekono). Pero la realidad ha dicho otra cosa. Después de una gran cantidad de aperturas de locales, Ekono y OK Market realizaron varios ajustes y decidieron bajar la cortina de 58 tiendas de este tipo.

Walmart Chile cerró 47 locales Ekono en cinco años. La compañía llegó a manejar 137 establecimientos de este formato en 2011; pero a junio de este año la cifra cayó a 90. SMU cerró once establecimientos OK Market en sólo un año, como parte de su plan de eficiencia.

Este formato es el menos eficiente del grupo Saieh: mientras las ventas por metro cuadrado de Unimarc llegaron a $ 899 mil en el segundo trimestre, y la división mayorista a $ 834 mil; OK Market se situó en $ 800 mil.

“Es difícil desarrollar el formato de tiendas de conveniencia en Chile. Se requieren muchos locales, además de mucha productividad y automatización”, explica Claudio Pizarro, profesor del Centro de Estudios del Retail (Ceret) de Ingeniería Industrial de la Universidad de Chile.

La ecuación no es fácil, considerando que el margen de este modelo es bajo. Además, si bien son locales pequeños, frente a las grandes salas de supermercados (en total OK Market dispone de 15 mil m2 de sala de venta, equivalente a un sólo hipermercado), requieren varios turnos que encarecen la mano de obra. A todo esto se suma el alza en el valor de los arriendos.

“Cuesta ganar dinero con el formato de tiendas de conveniencia, a no ser que se tenga un modelo de productividad muy bien logrado”, dice Pizarro.

En Chile y el mundo, el mercado se divide entre tiendas de conveniencia “a la calle”, y las adosadas a las estaciones de servicio. En el primer grupo están OK Market y Big John; en el segundo, Copec, Shell y otros.

Ambos nichos cerraron con ventas por US$ 428 millones el año pasado, según Euromonitor, que proyecta un alza de 24% en la facturación a 2020.

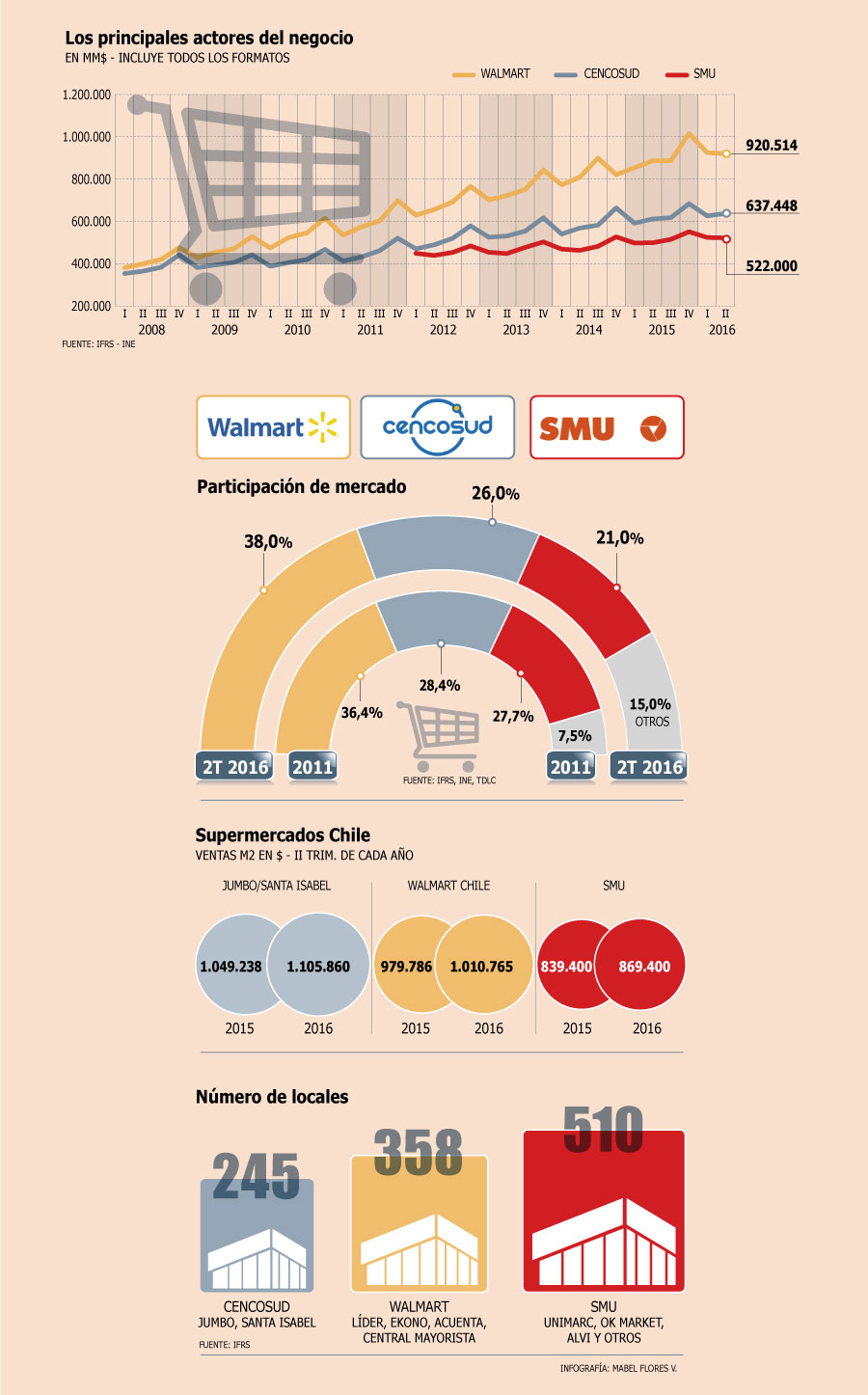

Aunque no es una cifra menor, aún está lejos de los cerca de US$ 13.497 millones que mueve la industria de los supermercados, que es liderada por Walmart con su marca Lider, seguida por Cencosud y sus locales Jumbo y Santa Isabel.

No obstante, los expertos destacan el potencial de este formato ante las mayores restricciones para levantar nuevas salas de supermercados e hipermercados.

Con lo que no contaron los ejecutivos fue que las tiendas de conveniencia se transformarían en un objeto de deseo de los delincuentes. En Walmart han señalado que varios de los locales Ekono cerrados fue por la seguidilla de asaltos que tenían.

No obstante, los locales Ekono comenzaron a competir con otros formatos: los supermercados mayoristas. La promesa de Ekono fue ofrecer precios bajos gracias a un amplio surtido de marcas propias. Pero, hasta ahora, algunos creen que la promesa ha quedado en eso. Por el contrario, formatos como Mayorista 10 (de SMU), Súper Bodega ACuenta y Central Mayoristas (ambos de Walmart) también buscan diferenciarse por precios bajos, pero les resulta más fácil dadas las economías de escala que se logran con locales con más de 5 mil metros cuadrados.

“Se le puso presión a Ekono con un formato más atractivo como el mayorista”, dice Pizarro, quien cree que el futuro de las tiendas de conveniencia está asociado a categorías con mejor margen (marcas propias) e introducir más tecnología.

Apuesta de Cencosud le da resultados

Cencosud, a través de Jumbo y Santa Isabel, es el segundo actor del negocio de supermercados en Chile tras Walmart, pero el grupo liderado por Horst Paulmann tiene las mayores ventas por metro cuadrado de la industria. Tras analizar las tiendas de conveniencia, decidió no desarrollarlas.

Por su parte, no se espera una gran apertura de locales por parte de la mexicana Femsa que compró la cadena Big John al empresario Juan Pablo Correa. Conocedores dicen que Chile será la "cabeza de playa" para desarrollar su cadena Oxxo por Sudamérica. Los países vecinos serían su foco.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok