Aunque plataformas chinas como Shein, Temu y Aliexpress suman apenas un 6% de participación en el mercado online local, representan el 52% de las compras internacionales realizadas por chilenos.

La irrupción de plataformas chinas como Shein, Aliexpress y Temu puso en alerta al retail chileno. Con precios bajos, diversos productos y tiempos de despacho cada vez más acotados, se pensaba que su avance sería arrollador. Sin embargo, los números muestran otra realidad: el dominio sigue siendo local.

Según un análisis del director de Business Insight, Christian Oros, en base a datos de Cohlers + Partners, estas plataformas aún están lejos de disputarle el trono a los grandes del mercado chileno.

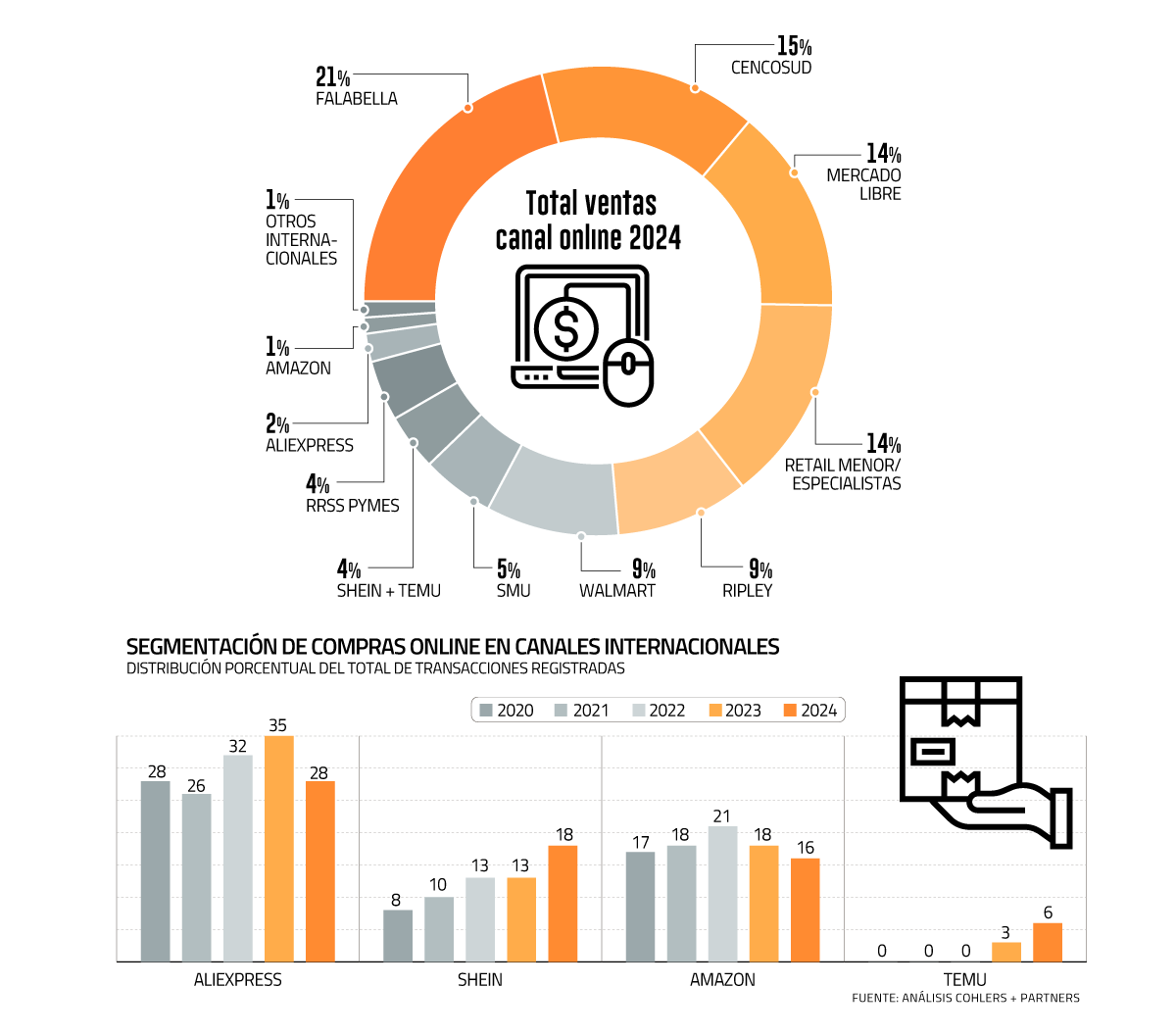

En 2024, las ventas a través del canal online sumaron US$ 8.200 millones, y el liderazgo volvió a quedar en manos de Falabella, que concentró un 21% del total. En segundo lugar se ubicó Cencosud, con un 15%, seguido por Mercado Libre, que ya alcanza el 14%.

Más abajo en el ranking aparecen Ripley, Walmart y SMU, mientras que la suma total de las tres plataformas chinas alcanza solo un 6% del total de ventas online.

Cabe precisar que el levantamiento de información se realizó con distintos índices como el barómetro logístico, Consumer Total Track, revisión de fuentes secundarias, Desk Research consultivo e información estratégica del sector.

Tendencias del mercado

Según Oros, el liderazgo de Falabella y Cencosud se explica por su historia, estructura multiformato y presencia omnicanal, sumando desde tiendas por departamento hasta supermercados. Mercado Libre es el único de los tres que crece como plataforma unitaria.

En ese contexto, el gigante argentino aún tiene espacio para seguir expandiéndose. A diferencia de Falabella y Cencosud -que enfrentan el desafío de reinventarse dentro de un mercado que ya dominan-, Mercado Libre todavía no toca techo.

Es más, el escenario cambió en cinco años. Mientras en 2019, Falabella concentraba el 51% de las ventas digitales, seguido por Cencosud con 24%, mucho más atrás estaba Mercado Libre, con un 3%.

“A futuro, tendremos tres grandes players consolidados”, anticipó Oros.

Compras internacionales

Respecto a las plataformas asiáticas, explicó que aunque tienen visibilidad y han ganado terreno en algunos nichos, enfrentan una barrera estructural, que es el bajo ticket promedio. Esto limita su capacidad para competir directamente contra los grandes actores del mercado nacional.

No obstante, las plataformas chinas sí dominan las compras internacionales, es decir, aquellas transacciones realizadas desde Chile a sitios fuera del país.

Durante 2024, los envíos internacionales representaron el 28,9% del total de transacciones online, solo superados por los marketplaces (30,3%). Y el 52% de esas compras provienen de plataformas asiáticas.

En este ranking, Aliexpress lidera con un 28%, seguido por Shein (18%), Amazon (16%) y Temu (6%).

Si se hace zoom a estos resultados, también se puede ver un cambio. Hace algunos años, Aliexpress y Amazon lideraban en este segmento, con participaciones que superaban el 30% y 20% respectivamente. Sin embargo, la entrada de Shein y Temu desestabilizó a estos dos gigantes.

En el caso de Aliexpress, Shein y Temu vinieron a competirle directamente en categorías como vestuario, accesorios y calzado, donde lograron posicionarse con fuerza. Y cuanto a Amazon, su modelo más rígido de despacho, los precios más elevados y los impuestos asociados al envío jugaron en contra frente a la flexibilidad, rapidez y bajo costo de las plataformas asiáticas.

Para los próximos años, Oros proyectó que la participación asiática en las compras internacionales debería mantenerse sobre el 50%, salvo que Amazon realice ajustes en su propuesta de valor, reduzca las barreras de despacho, forme alianzas logísticas y mejore su oferta en moda.

Otro aspecto que podría poner en jaque a estas firmas es el crecimiento de algunas plataformas internacionales como Falabella Internacional y Mercado Libre Internacional, especialmente si logran replicar la experiencia local con menores tiempos de entrega.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}