Hace meses que en el mercado se habla de una inminente venta de la filial de Telefónica en Chile, luego de que a principios de este año, la firma española diera un cambio de timón con su nuevo CEO, Marc Murtra.

Fue este episodio el que marcó un antes y un después en la operación de la compañía en Latinoamérica. ¿La razón? La estrategia de centrarse en “Europa, Europa, Europa” y de “simplificar la compañía” -tal como expresó Murtra en su primera junta de accionistas- fue avanzando a toda velocidad.

Así, fuentes conocedoras de las tratativas afirman que la enajenación de Telefónica Chile -una de las pocas filiales que le va quedando a la española en la región- ya es casi una realidad y que el mandato es que la transacción se concrete antes de fin de año.

La eventual desinversión en Chile se sumaría a la venta de sus filiales en Argentina (por US$ 1.245 millones) y Colombia (US$ 400 millones); de su unidad en Perú a la empresa argentina Integra Tec International por US$ 1,02 millones; además de las recientes desinversiones en Uruguay por US$ 440 millones y en Ecuador por US$ 380 millones; aunque oficialmente la firma ha descartado referirse a su continuidad (o no) en Chile.

La transacción

Actualmente, Telefónica está buscando compradores para Chile, proceso del cual está encargado el banco estadounidense Citibank y el Banco Santander, ambos desde España.

Fuentes conocedoras del proceso informaron a DF que el mandato de venta es claro: Telefónica estaría ofreciendo “el pack completo” y tendría el cartel de “se vende” a todas sus operaciones, incluyendo su participación en Onnet y su edificio corporativo.

En ese sentido, involucrados en las conversaciones sostienen que la vendedora presentó una “carta proceso” de cómo le gustaría vender, en la cual Telefónica planteó dos alternativas de venta: la compañía completa o la enajenación de toda la operación menos el negocio de fibra que la telco mantiene con KKR. No obstante, también dejó abierta la opción a que los posibles interesados puedan hacer otro tipo de ofertas.

En cuanto a tiempos, aseguraron que el mandato es cerrar el acuerdo de venta entre noviembre y diciembre de este año. Si bien esa fecha está cerca, las fuentes aseguran que sí se podría concretar la transacción, dado que la empresa “se está ordenando desde antes”.

Sumado a esto, el mandato de España apuntaría a que la filial se venda “con la mayor certeza jurídica posible”, lo que, en simple, quiere decir que la potencial transacción tenga las menores contigencias legales y regulatorias de libre competencia, para que no se entrampe el proceso y se concrete lo antes posible.

Si bien los conocedores señalan que el proceso está en sus etapas iniciales, en dos semanas más se cerrará el plazo para recibir ofertas no vinculantes y ya hay varios nombres que habrían manifestado interés e incluso presentado sus ofertas.

Los interesados

De acuerdo a involucrados en el negocio, hasta el momento serían al menos seis los interesados en comprar las operaciones de Telefónica en Chile: cuatro operadores locales y dos extranjeros.

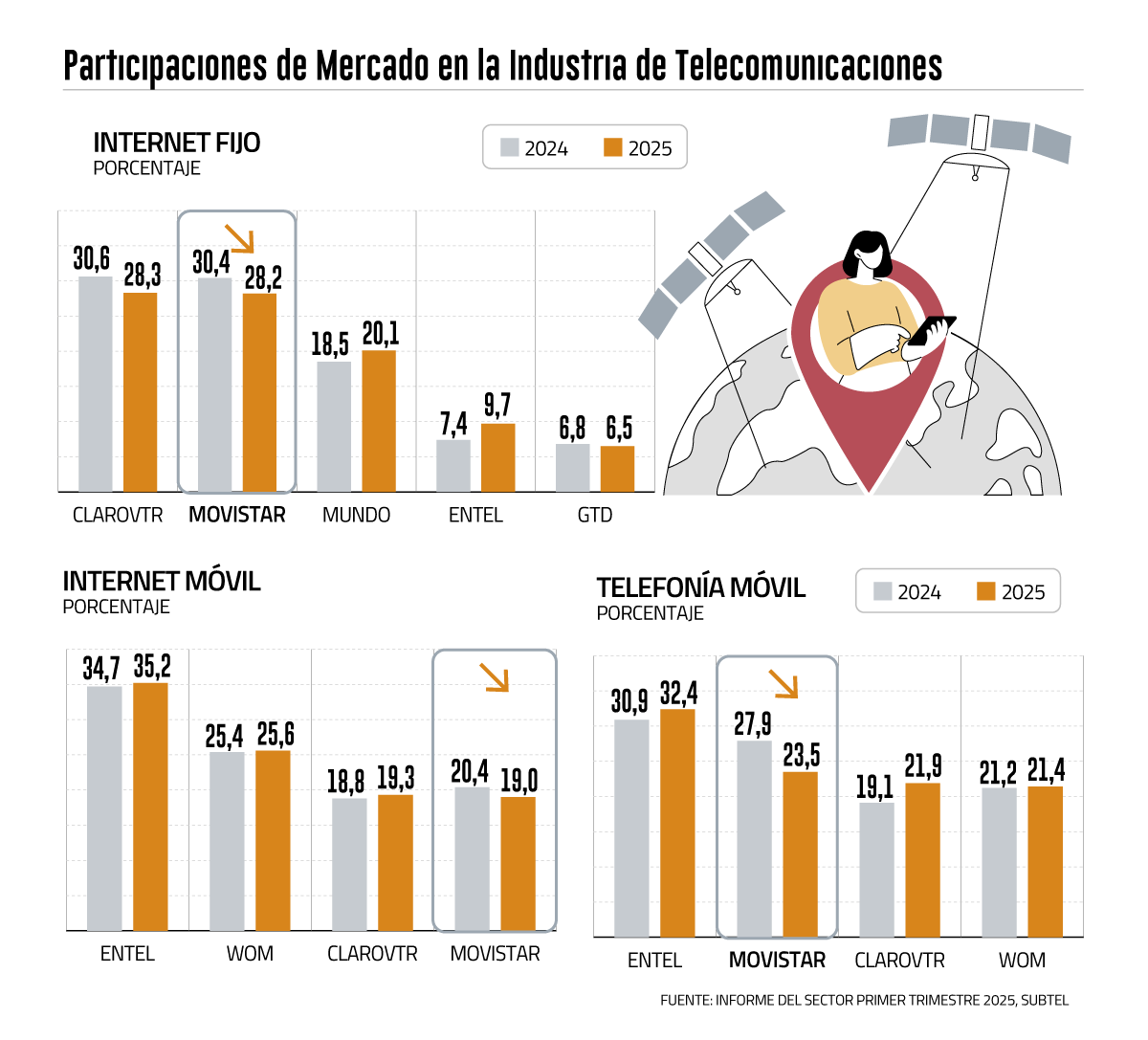

En cuanto a los incumbentes, tanto Entel, como ClaroVTR, GTD y WOM estarían sondeando la operación de su histórico competidor y preparando sus ofertas para así poder escalar su negocio en el país.

Dicho esto, las fuentes explicaron que Entel estaría interesado en el negocio fijo para potenciar ese segmento, mientras ClaroVTR iría por el negocio móvil. A su vez, afirmaron que WOM estaría mirando todo, para obtener más participación de mercado e ir rentabilizando su operación. GTD, por su parte, también estaría analizando el paquete completo, lo que los podría llevar a incursionar en el negocio móvil.

En cuanto a las extranjeras, las empresas que estarían mirando el proceso son Vrio, ligada al grupo argentino Werthein y matriz de DirecTV en Latinoamérica; y la empresa que adquirió Telefónica en Perú, IntegraTec -vinculada al empresario argentino José Luis Manzano.

Consultada, Vrio señaló a DF que oficialmente “el Grupo Werthein no está interesado. Todas las otras empresas declinaron hacer comentarios.

Al finalizar esta primera etapa de recepción de ofertas vendría un período de evaluación de las propuestas no vinculantes y luego, recién ahí vendría el proceso de due diligence.

Concentración

De acuerdo a expertos en libre competencia, la transacción podría demorarse en caso de que sean los incumbentes los que presenten las ofertas más atractivas. Esto, dado que -según explican- “tendría que pasar por la Fiscalía Nacional Económica y que sería compleja”.

“Muy probablemente sería una investigación de fase dos, en la cual la Fiscalía -en 90 días hábiles extendibles- se involucra en una investigación más detallada, que requiere más antecedentes y que es más difícil”, señalaron, y agregaron que además “esta adquisición probablemente requeriría la negociación de medidas de mitigación, sea cual sea el adquirente”.

En ese sentido, afirmaron que la transacción con más certeza jurídica -tal como busca Telefónica- sería si llega un actor que no tiene presencia en Chile o bien, que tenga menos competencia directa en sus distintos negocios.

No obstante, complementaron que una fusión entre empresas del mercado nacional es lo que podría potencialmente solucionar los problemas de sostenibilidad financiera de la industria en Chile, dándole más escala al negocio.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}