Por K.Caniupán y M.Villena

Con una desaceleración declarada, una reforma tributaria en ciernes y el precio de los commodities a la baja, el escenario económico que maneja el Ministerio de Hacienda es más que complejo.

En las últimas administraciones, BancoEstado ha sido utilizado como una herramienta anticíclica frente a crisis como la de 2009. Sin embargo, una serie de nuevas regulaciones y otras en estudio, dejan a la entidad con una necesidad de capital.

Así, la nueva administración enfrentará un banco con limitado espacio para seguir creciendo. Si bien esto no sería mayor problema en un banco privado –en general capitalizan un 40% de sus ganancias-, en BancoEstado implica grandes desafíos, porque entrega la totalidad de sus utilidades al Estado.

La decisión de capitalizar las utilidades que no corresponden a impuestos (40%) está en manos de la cartera comandada por Alberto Arenas. Si decide inyectar capital, el banco podría crecer y enfrentar nuevas normativas. Si no, pasaría estos ingresos a la Tesorería para dar más volumen al presupuesto de la nación.

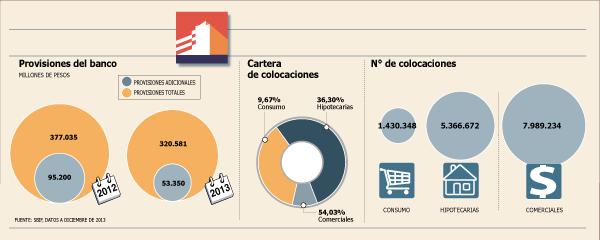

El 2013 BancoEstado generó utilidades por $ 103.188 millones, después de impuestos. Según sus estados financieros, los recursos fueron provisionados en un 100%, lo que implicaría que la entidad no solicitará a Hacienda que se capitalicen estos recursos. La última vez que lo requirió provisionó descontando el porcentaje que sería capitalizado.

Durante la crisis pasada, el gobierno de Bachelet lo capitalizó con US$ 500 millones para no restringir el crédito. Tras ello alcanzó en enero de 2010 una participación de mercado de 16,17%. A enero de este año su cuota alcanza a 12,97%.

Nuevas normativas

El escenario para el banco, presidido ahora por Rodrigo Valdes, no es sencillo. La Superintendencia de Bancos e Instituciones Financieras (SBIF) puso en consulta una modificación a la normativa de provisiones hipotecarias -que determina un modelo estándar- por los eventuales efectos que ésta podría tener si se aprueba tal cual fue publicada. Según los últimos cálculos de la industria, BancoEstado tendría que desembolsar unos US$ 200 millones, que equivaldría al 40% del costo total a nivel sistema.

Varios actores consultados, apuntan a que la entidad tiene provisiones adicionales por su cartera hipotecaria de más de US$ 400 millones (más US$ 140 millones en anticíclicas), las que podrían, bajo el modelo estándar, pasar a provisiones normativas.

Pero, si decide optar por un modelo interno –normativa aún en consulta-, la regulación le exigiría un capital básico y patrimonio efectivo sobre activos ponderados por riesgo de 8% y 12% respectivamente. Actualmente tiene ratios de 6,7% y 11,25% en cada caso, lo que está por debajo de las potenciales exigencias.

Esto le abre dos caminos: o se le inyecta más capital, o simplemente reduce su cartera hipotecaria, lo que implicaría un freno al crédito. Medida que ya está aplicando en el segmento de grandes empresas, lo que le ha permitido seguir creciendo en segmentos de personas, siempre que la economía continúe creciendo en torno a 3%, comentan fuentes cercanas al banco.

En los últimos años, el banco ha ido aumentando su masividad. Si hace cuatro años existían casi 1 millón de cuentas rut, hoy bordean los 7 millones; y de 30 millones de transacciones mensuales, pasaron a 100 millones. Por esto, el que el Estado haya retirado el 100% de las utilidades complica a la entidad.

A ello, se podría sumar un segundo factor: Basilea III. Bajo el gobierno pasado, la SBIF y Hacienda prepararon un borrador para modificar la Ley General de Bancos (LGB), que pretendía subir los requerimientos de capital a los nuevos estándares mundiales. En esa ocasión, el regulador señaló que el nivel de patrimonio efectivo sobre activos ponderados por riesgo pasaría del 8% actual a cerca de un 10,5%.

Análisis de nuevas normativas

Altas fuentes de varios bancos apuntan que la situación de la entidad estatal podría implicar que dichas regulaciones no se lleven a cabo, por lo menos tal como están propuestas. Y es que, justamente, el rol anticíclico del banco estatal y la necesidad de capital por parte de Hacienda, haría sumamente difícil que se le inyecten recursos frescos, a lo que se suma el hecho de que para concretarlo, primero se debe enviar un proyecto de Ley.

BancoEstado tiene un capital básico sobre activos totales (3,91) por debajo del promedio de la industria (7,11). El punto es que BancoEstado alcanzó el límite de emisiones subordinadas como componente del patrimonio efectivo, ya que éstas representan 50% de su capital básico.

El factor desaceleración también juega un rol en la decisión. Cualquiera de las dos regulaciones -provisiones o Basilea III-, apuntan ejecutivos de la banca, podría implicar una restricción del crédito, lo que agravaría el ciclo económico.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok