Un sólido repunte vieron las acciones de Compañía de Acero del Pacífico (CAP) al término de la última semana, apoyadas por la apreciación del hierro y signos de una pronta recuperación en sus resultados del primer trimestre, todo esto en un medio de la sorpresiva llegada de Juan Enrique Rassmuss a la presidencia de la firma y en un contexto donde el deterioro en las expectativas sobre China la había arrastrado a mínimos de seis meses en la Bolsa de Santiago.

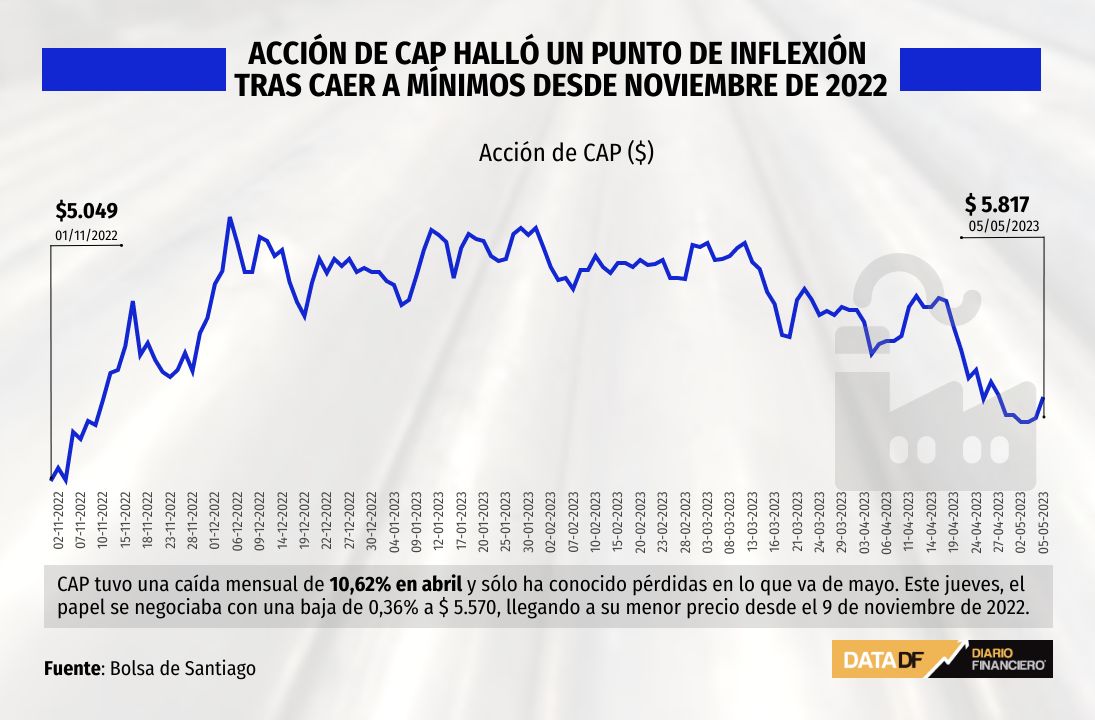

CAP se expandió 3,53% a $ 5.817 por acción al cierre del viernes, después registrar una caída mensual de 10,62% en abril y visitar el pasado martes su precio más bajo desde el 10 de noviembre de 2022.

Fue una semana donde, junto antes de publicar sus resultados, la empresa anunció un inesperado golpe de timón: Jorge Salvatierra renunció a la presidencia de la firma y fue reemplazado por Juan Enrique Rassmuss.

¿Luz al final del túnel?

En el primer trimestre de 2023, la utilidad de CAP se contrajo 99,0% interanual a US$ 1,3 millón, las ventas bajaron 11,66% a US$ 695,4 millones y el Ebitda comparable cayó 50,58% a US$ 185,1 millones. Estos dos últimos superaron de todas formas las estimaciones de consenso, de acuerdo con Bloomberg.

"Consideramos que las expectativas de recuperación económica global, principalmente de China, promoverían un incremento en los flujos de efectivo generados por el segmento minero de CAP hacia la segunda mitad de 2023, lo que sumado a su atractiva valorización, nos lleva a reiterar nuestro precio objetivo de $ 9.200 por acción y una recomendación de sobreponderar", dijo Equity Research Bci Corredor de Bolsa a través de una nota.

Siendo el principal productor de minerales de hierro y pellets en la costa americana del Pacífico, la capitalización de la firma está atada a los destinos del mineral de hierro, que repuntó 3,49% a US$ 99,41 por tonelada después de haber caído también a un mínimo de seis meses, pero aún en precios elevados a nivel histórico.

"CAP ha registrado tendencias dispares en todos los segmentos, pero sigue beneficiándose de su negocio principal, ya que los precios del mineral de hierro se mantienen en niveles atractivos y deberían generar un flujo de caja interesante a lo largo del año", apuntó un informe de BICE Inversiones, que reafirmó su precio objetivo de $ 9.094 y su recomendación de mantener.

"Los segmentos de negocio relacionados con el acero siguen lastrando los resultados debido a la presión de los costes y a un entorno macroeconómico débil, pero empiezan a mostrar cierta normalización en el caso del negocio de procesamiento de acero, donde CAP ha realizado muchos ajustes, reorientándose hacia negocios más rentables, lo que debería proporcionar algún tipo de mejora a medida que los inventarios se normalicen", agregó.

Esperar y ver

CAP llegó a posicionarse como uno de los papeles favoritos de las corredoras de bolsa a inicios de 2023, pero dado que el entusiasmo del mercado por la reapertura de China se fue desinflando a medida que su economía no conseguía ajustarse a las expectativas, hubo cambios en las carteras.

Inversiones Security excluyó a la acerera de su portafolio recomendado en abril, apuntando a la caída del hierro y una curva descendente en los futuros del metal.

Renta4 mantuvo a la acerera en su cartera recomendada de mayo, pero disminuyó su ponderación de 15% a 7,5% y rebajó su precio objetivo a 12 meses desde los $ 9.900 hasta los $ 8.500 por acción, y sin esperar demasiados cambios luego de conocer los resultados.

"Nuestra rebaja en el precio objetivo está relacionada al precio internacional del hierro. Debemos tener en cuenta que los resultados son una muy buena foto, pero para calcular el precio objetivo, se debe tratar de ver la película", escribió el gerente de estudios de Renta4, Guillermo Araya.

"Respecto del cambio en el directorio, esto no es algo que uno pueda traspasar objetivamente a números y sólo se podrían ver sus efectos en el mediano y largo plazo", agregó.

La decisión de la corredora de mantener a la acción entre sus recomendaciones se apoya en los múltiplos de la empresa: 2,50 en valor de empresa/Ebitda, 4,5 en precio/utilidad y 0,85 en bolsa/libro, todos por debajo de sus promedios históricos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok