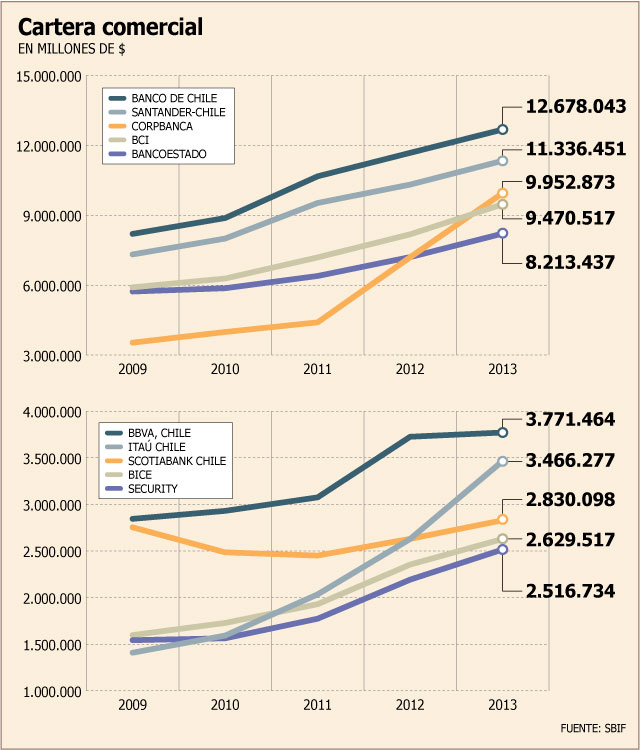

Un aumento en la competencia por ganar participación de mercado es lo que ha llevado, desde la última crisis financiera, a que los préstamos a empresas - que representan cerca del 60% de las colocaciones totales de la banca- hayan experimentado un alza por sobre el sistema.

Entre agosto de 2009 y el mismo mes de este año, los créditos otorgados a empresas pasaron de

$ 41.766.334 (US$ 81.830 millones) millones a $ 69.586.893 millones (US$ 136.337 millones), lo que implica un crecimiento de 66,4%.

A pesar del alza, los cuatro mayores bancos de la plaza crecieron por debajo del promedio del sistema, cediento espacio a entidades medianas.

Para Vicente Meschi, subdirector de Estrategia de CorpResearch, estas cifras reflejan cómo afrontaron los bancos el escenario post crisis: “El Banco de Chile tuvo una estrategia muy fuerte de crecimiento en 2011 (...) pero siempre con el trade-off de crecer con clientes buenos. Y se comienza a notar la estrategia más agresiva del BCI”.

Por esto, tanto el Banco de Chile como el Banco Santander disminuyeron su participación de mercado desde 20% y 18%, a 18% y 16% respectivamente, en este período.

Un escenario que aprovechó CorpBanca, que en estos cuatro años creció por sobre el sistema, aumentando 181,7% sus colocaciones comerciales. Esto implicó que casi duplicara su participación de mercado, pasando del 8% al 14% de los préstamos a empresas.

Sin embargo el analista de Inversiones Security, Pelayo Ugarte, puntualiza que el fuerte crecimiento de CorpBanca se explica principalmente por la adquisición de

dos bancos en Colombia (Santander Colombia y Helm Bank), que

entregaron crecimiento inorgánico

a las colocaciones de la compañía, y por lo tanto no tuvieron influencia sobre la competencia a nivel local.

“En este sentido, si se excluye a los créditos provenientes de Colombia del análisis, el crecimiento experimentado por CorpBanca es alrededor de 85%, mucho más cercano al resto del sistema excluído Colombia (58%)”, indica Ugarte.

Menor margen

El experto agrega que el nivel de bancarización que posee Chile es bastante alto, por lo que la competencia por ganar participación de mercado generalmente viene acompañada por menores márgenes.

“Este elemento es lo que se observó en CorpBanca, donde el margen de interés neto cayó desde 3,6% en 2010, a 2,8% en 2011, y 2,5% en 2012. Sin embargo, la mayor tasa de expansión durante este periodo le permitió ganar participación de mercado, lo que fue a costa de Banco Santander y Banco de Chile (donde la caída en márgenes fue menor)”, explica Ugarte.

En línea, Meschi explica que “es en este punto en que los otros bancos empiezan a ganarles terreno (al Santander y al Chile)”.

El Banco Itaú ha sido uno de los que ha crecido con más fuerza, incrementando 145% sus colocaciones comerciales en este período, lo que le permitió subir su participación de mercado de 3% a 5%.

El BICE y el Security incrementaron su cartera comercial un 64% en este período. No obstante, ambos disminuyeron su peso en el total del stock.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok