En términos de lo que corresponde al aumento del ahorro, la reforma que planea el gobierno en materia de pensiones en primer lugar contempla el aumento de la cotización obligatoria en 5 puntos para quedar en 15%, pero también, de acuerdo a lo señalado por el ministro de Hacienda, el incremento del tope imponible (UF 74,3) en hasta un 50%.

Medida positiva a vista de los expertos, considerando que Chile es de los países con tasas de cotización para pensión más bajas de la OCDE, pero no tanto para aquellos actores del sector financiero que se dedican a la gestión de Ahorro Previsional Voluntario (APV). Al menos, en lo que respecta al corto plazo.

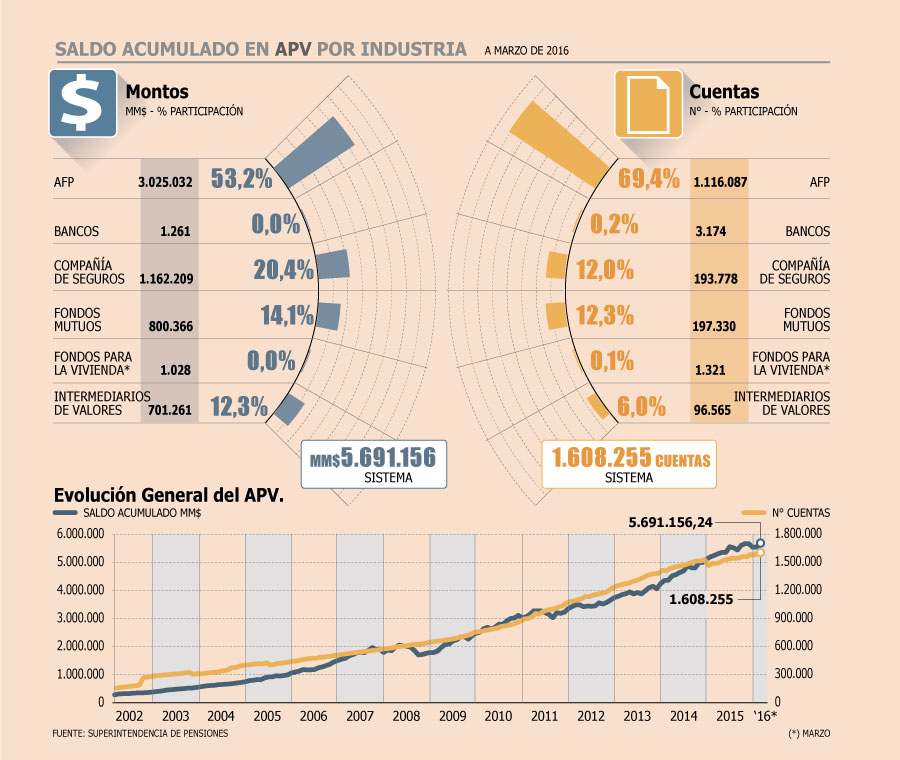

Actualmente, el APV corresponde a un universo de 1,6 millones de cuentas con un saldo total acumulado de US$ 8.500 millones, de acuerdo a cifras de la Superintendencia de Pensiones a marzo. Negocio que es manejado principalmente por las AFP con un 53,2% de participación en términos de montos, seguidas por las aseguradoras con un 20,4% y los fondos mutuos con una cuota de mercado de 14,1%.

¿Cómo se podría ver afectado este segmento? Según fuentes entendidas, por una parte las personas al ver que su cotización obligatoria para la pensión aumenta considerarán menos relevante el realizar un ahorro adicional, aun cuando ese 5% lo pague el empleador y no salga de su sueldo. Lo cual, para quienes hoy se ubican sobre el tope imponible, se suma el factor de que el alza del tope afectará directamente su sueldo líquido.

Las más afectadas

Rodrigo Salas, senior director Insurance en Fitch Ratings, señala que la magnitud del efecto en cada compañía “va a depender mucho de a qué segmento se están enfocando las compañías que ofrecen esos programas de ahorro”.

Para el especialista, si las entidades están dirigidas a segmentos de alto ingreso, a pesar de que suba un poco el tope, va a haber gente que todavía va a quedar por sobre. A lo cual se suma el que ese es el segmento con mayor capacidad de ahorro.

En el caso de las AFP lo que ocurra con el APV no es muy relevante en términos de las comisiones. “Menos del 5% de los ingresos de las AFP proviene del retiro programado y el ahorro voluntario, el grueso es de las cotizaciones obligatorias”, señala un ejecutivo del sector.

Mientras, otro actor de la industria afirma que a pesar de que teóricamente en esos sectores habría menos incentivos para hacer ahorro voluntario, el efecto no sería mayor ya que hoy sólo el 8% de los trabajadores está sobre el tope y en total sólo un 10% hace APV.

Mientras, en las compañías de seguro, el APV alcanzó los UF 5,4 millones en prima directa a junio de este año, lo que representa un 5% de la prima total, siendo el quinto segmento de negocio más relevante para las aseguradoras de vida.

En el caso de los FFMM, administran un 12,3% de las cuentas y gestionan $ 800.000 millones, lo que corresponde al 14,1% del total.

Pero, no sólo las cuentas de APV podrían ser afectadas, el golpe podría caer sobre todos los instrumentos de ahorro. Todo dependerá de la magnitud y gradualidad del incremento.

Sin embargo el impacto sería sólo de corto plazo. Y es que, de acuerdo a Salas, “estas medidas “se anticipan a que el ingreso medio va a crecer en el tiempo. El tope está en UF y en general la evidencia muestra que el ingreso de las personas crece más rápido que la inflación”.

AFP defienden comisiones y dicen que cambiarse al fondo "E" es una mala idea

La Asociación de AFP cerró el círculo luego de la reunión con el titular de Desarrollo Social, Marcos Barraza, completando encuentros con todos los integrantes del comité de ministros para el sistema de pensiones. En esta nueva cita, el presidente del gremio, Rodrigo Pérez, reiteró la principal demanda de las administradoras: que el 5% de la nueva cotización con cargo al empleador vaya a las cuentas de capitalización individual y no al pilar de ahorro colectivo solidario que propone el gobierno.

Pérez sostuvo que "el esfuerzo que hay que hacer es colocar más recursos". También aprovechó la oportunidad para criticar la propuesta del movimiento "No + AFP", afirmando que un cambio masivo de cotizantes al fondo E "es una mala idea".

Así es como hizo un "llamado a la responsabilidad y a tomar decisiones en el largo plazo y que vayan en beneficio de la rentabilidad".

En ese sentido defendió las comisiones que cobran las administradoras por el manejo de los recursos de los trabajadores, comparándolas con una larga lista de países OCDE. "En Chile las comisiones son bajas", expuso Pérez, quien aseguró que el modelo chileno "ha funcionado bien".

El ministro Barraza, por su parte, destacó la reunión, afirmando que "es una buena señal para que otros actores del mundo de la política no se queden abajo de este diálogo".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok