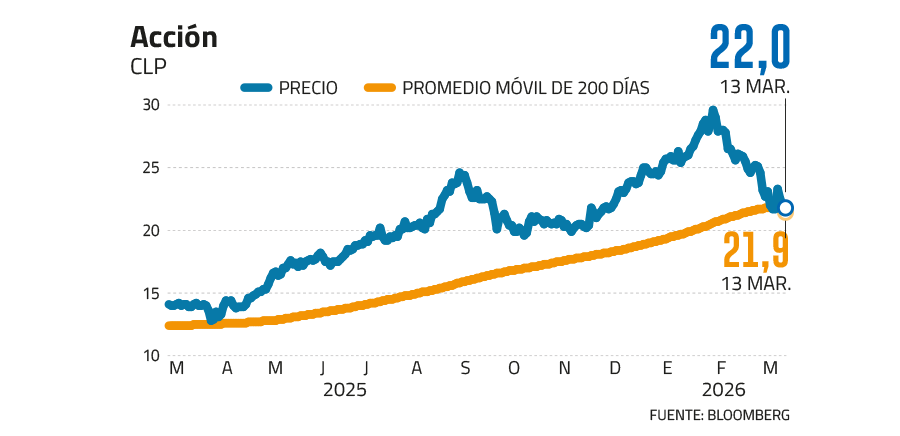

Latam Airlines Group es una de las tres acciones del índice IPSA con peor desempeño desde que estalló la guerra en Medio Oriente.

Con una caída del 10,4% en las últimas dos semanas, pasando de $24,6 a $22,1 por papel, el mercado está preocupado del impacto que tendrá el desajuste de la oferta mundial de petróleo con el cierre del estrecho de Ormuz.

Las alertas de los inversionistas se han activado, reflejándose en un crudo Brent que cerró la semana en la órbita de US$ 100 el barril, escalando más de un 40% en los últimos 15 días.

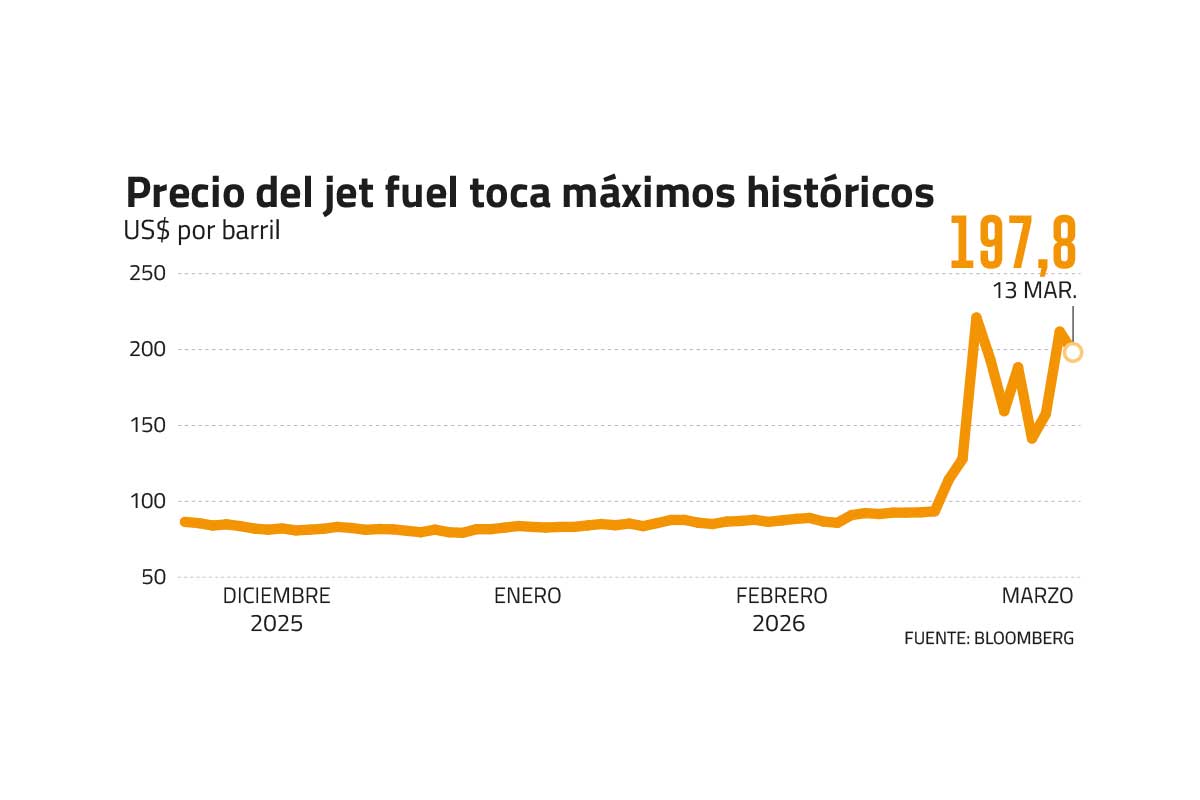

En efecto, el alza del combustible es un viento en contra para la mayoría de las industrias y para las aerolíneas el impacto ha sido aún mayor. El combustible que usan los aviones, el jet fuel, ha sido la más afectada: se disparó un 126% desde el estallido del conflicto.

Cotizando en US$ 211 por barril, la cifra es muy superior a la estimación anual (guidance) de US$ 90 de la aerolínea y a los US$ 82 de comienzos de año.

Ahora el temor es que las cadenas de suministro podrían mantenerse presionadas por un tiempo prolongado, y a eso se suma que las refinerías están bajando la producción de jet fuel para priorizar otros crudos.

“Un conflicto prolongado que presione al alza los precios del combustible podría poner en peligro una parte significativa de las posibles distribuciones de efectivo que pronosticamos para los accionistas, ya sea a través de dividendos o recompras de acciones”, señaló un informe de Credicorp Capital.

Nuevas proyecciones

Al alero de las correcciones en bolsa, las estimaciones de utilidades también han sufrido. El consenso de los analistas compilados por Bloomberg redujo sus proyecciones de ganancias de Latam para 2026, desde US$ 1.730 millones a US$ 1.680 millones, lo que implica una contracción de casi 3%.

El mayor impacto tendría lugar en el segundo trimestre, donde las utilidades caerían un 22,6%, pasando de los US$ 243 millones estimados antes del conflicto a los US$ 188 millones actuales. Para el primer semestre, el recorte del consenso implica una baja del 10%.

LarrainVial Estudios fue uno de los más críticos. Los analistas de la corredora redujeron su proyección de ganancias de la aerolínea para 2026 desde US$ 1.634 millones a US$ 1.277 millones, impacto que asciende a US$ 357 millones.

Esto, tras incorporar los mayores precios del petróleo en sus estimaciones, lo que se tradujo en una reducción del precio objetivo desde US$ 31,5 a US$ 30,5 por papel.

“Esto se debe principalmente a un aumento del 6,4% en el precio promedio del crudo en comparación con nuestra estimación anterior”, explicó LarrainVial, que también redujo su previsión de Ebitda para 2026, de US$ 4.200 millones a US$ 3.900 millones.

Algo menos pesimista fue JP Morgan. El analista Guilherme Mendez estimó que el mayor precio del combustible tendrá un impacto negativo de US$ 136 millones en las utilidades de Latam Airlines Group durante 2026.

“Estamos actualizando nuestras estimaciones para reflejar la curva del petróleo al 11 de marzo intradía, lo que resulta en una revisión a la baja promedio del 5,5% para el EBITDA de 2026”, apuntó JP Morgan.

El efecto negativo no es por menores ingresos, sino por mayores estimaciones de gastos de combustible para la compañía.

En las últimas cuatro semanas, la estimación de gastos de combustible para la compañía en 2026 aumentó un 6,6%, o US$ 272 millones adicionales. De esta manera, el gasto en combustible llegaría a US$ 4.378 millones este año.

"Coberturas": mecanismo clave para las aerolíneas

La caída de Latam se da en medio de retrocesos de las acciones a nivel internacional, tendencia que incluye a sus competidores. El índice que reúne a las principales aerolíneas, el NYSE Arca Airline Index (XAL), cayó un 20% en las últimas dos semanas.

Respecto de sus pares de la región, Latam es la que menos ha caído en bolsa. En dólares, la firma de origen chileno retrocedió un 15%, Volaris un 18%, Copa un 21% y Aeroméxico un 31%.

Analistas explican que una de las fortalezas de Latam frente al precio del petróleo, versus sus pares norteamericanos y regionales, es su nivel de cobertura, donde en caso de existir una prolongación del conflicto solo quedaría expuesta la mitad de su consumo.

“La compañía mantiene para el cuarto trimestre de 2025 coberturas para el combustible de avión (jet fuel) que representan el 32% de su consumo total para 2026, y un 48% de cobertura para el consumo del primer trimestre de 2026”, dijo BCI Estudios.

A su vez, JPMorgan destacó que es la aerolínea más protegida, ya que es la única compañía que cubre activamente el combustible para aviones. “Además, no esperamos un impacto en la capacidad, ya que las aerolíneas latinoamericanas no tienen exposición a la región afectada”, indicó.

Respecto a la interrogante de cuándo podría estabilizarse el sector, expertos coinciden en que depende de la duración del conflicto. “Cuando Trump sugirió el lunes que la guerra podría terminar ‘muy pronto’, las acciones aéreas en Europa rebotaron entre un 4% y un 7% en la apertura del martes, y el jet fuel retrocedió desde máximos”, concluyó la analista de XTB Emmanuelle Santos.

Sin embargo, no lo está, enfatizó Santos.

Al cierre de la semana, el jet fuel continuaba en zona récord, mientras las acciones de las aerolíneas se situaron en números rojos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}