Aunque la Cámara de Diputados rechazó el 22 de marzo el proyecto de reforma constitucional que establecía el autopréstamo de fondos previsionales, este tipo de iniciativa está presente -de manera mucho más acotada- en el proyecto de reforma previsional del Ejecutivo.

El centro de estudios Espacio Público realizó un informe referido al autopréstamo contenido en el proyecto del Ejecutivo, elaborado por los destacados economistas del think tank como Paula Benavides, Patricio Domínguez, Eduardo Engel, Andrea Repetto y Marcia Salinas.

El autopréstamo en el proyecto

El proyecto de ley de reforma previsional propone establecer al interior del pilar contributivo del sistema de pensiones la posibilidad de que los afiliados activos efectúen retiros desde los fondos previsionales con carácter de préstamos reembolsables. Esta opción se habilita para las personas que estén a cinco años o más de la edad de pensión.

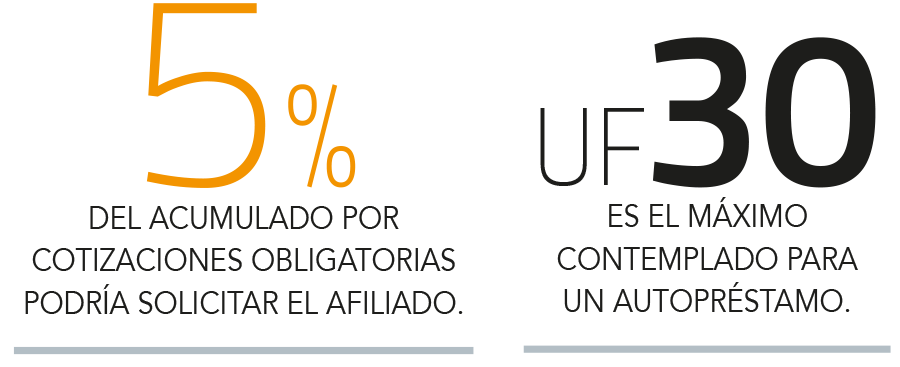

El afiliado podría solicitar hasta un 5% del saldo acumulado por cotizaciones obligatorias de capitalización individual con un máximo acotado de UF 30 ($ 1.068.120). Este préstamo podría solicitarse más de una vez, por el mismo monto, en la medida que se haya reembolsado por completo el préstamo anterior. La solicitud del préstamo se hará frente al Administrador Previsional Autónomo (APA), uno de los nuevos entes públicos que propone el proyecto del Ejecutivo.

La propuesta permite el autopréstamo a cualquier tipo de afiliado activo, esto es, afiliados dependientes, independientes y voluntarios. Para el caso de estos dos últimos, la Superintendencia de Pensiones fijará el mecanismo de devolución.

El proyecto de ley también señala que las cuotas de reembolso del autopréstamo corresponderán al 2% de las remuneraciones y rentas imponibles. Esto implica que un afiliado cotizante de ingreso promedio que pida el monto máximo del préstamo, podría amortizarlo por completo en poco más de cuatro años, mientras que uno que cotice por el salario mínimo tardaría cerca de diez años.

La iniciativa también establece algunas circunstancias en que los autopréstamos no se reembolsarán, como por ejemplo, cuando las personas que se pensionan por vejez o vejez anticipada y mantienen un préstamo vigente, en cuyo caso la pensión se calcula con el saldo de la cuenta individual, no correspondiendo el cobro de la deuda.

Las críticas de Espacio Público

De acuerdo al estudio de Espacio Público, la opción de retiros anticipados de ahorros previsionales se dispone fundamentalmente en el pilar voluntario de los sistemas de pensiones que cuentan con otras pensiones contributivas o no contributivas de amplia cobertura y con mayores tasas de reemplazo que en el sistema chileno.

"Existen pocas excepciones en las que se permite retiros anticipados desde los fondos obligatorios, como el caso de México donde la ley permite retiros parciales del saldo de la cuenta individual obligatoria (AFORE) solo por matrimonio y desempleo; Suiza respecto de la adquisición de vivienda (esquema de pensión ocupacional obligatorio) y el caso de Australia", sostuvo el centro de estudios.

El think tank fue más allá y criticó que en la propuesta del Gobierno "se permiten retiros en la forma de préstamos reembolsables en el pilar obligatorio, acotados en monto, pero sin requisitos respecto a las causales específicas y repetidos en el tiempo, lo que en general no está en línea con la experiencia comparada".

Pero la crítica más dura de Espacio Público se relaciona con la devolución de los fondos retirados del autopréstamo del Gobierno y las dificultades que tendría el APA para cobrar lo adeudado.

"Se debe tener presente la alta probabilidad de que estos autopréstamos no se devuelvan, por lo que finalmente se transformen en retiros de fondos. Algunos de los factores que influirían en ello son los siguientes: dificultades operativas para el cobro por parte del APA, establecimiento de la obligación de pago por los empleadores sin asociar sanciones específicas por no pago y dificultad para el cobro en el caso de los trabajadores o trabajadoras que no son dependientes o independientes obligados a cotizar", criticó el centro de estudios.

A lo anterior, sostuvo Espacio Público, se suma la posible percepción de las personas respecto de estar accediendo a sus propios recursos, lo que dificulta aún más el cobro de los ahorros adeudados, y el alto incentivo para pedir el autopréstamo justo antes de cumplir cinco años o más para la edad de pensión.

Espacio Público añadió que, al riesgo de no devolución de estos recursos, se agrega que la propuesta establece que el préstamo no devenga intereses, devolviéndose los recursos reajustados por la UF, lo que implica pérdidas esperadas de rentabilidad.

Así, el centro de estudios concluyó que el autopréstamo del Ejecutivo debilita la acumulación de ahorros previsionales para la pensión, y es contradictorio con el objetivo del proyecto de ley de incrementar los ahorros para la jubilación.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok