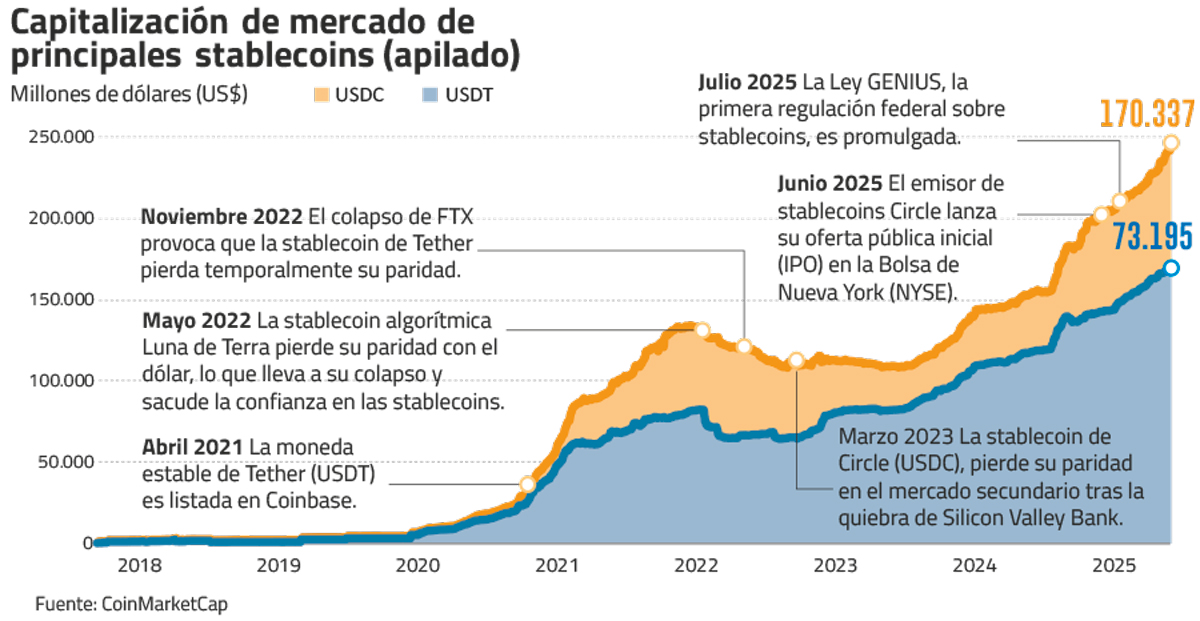

Con un crecimiento superior al 40% en el último año, la capitalización de mercado de las stablecoins ya supera los US$ 250.000 millones, según datos del Banco de la Reserva Federal de Kansas City. Pero todo indica que este boom recién comienza.

En julio, el Congreso de Estados Unidos aprobó la Ley Genius, una normativa pionera que establece un marco regulatorio estricto para las stablecoins. Esta legislación exige que cada unidad emitida esté respaldada en una proporción 1:1 por activos ultraseguros y ultralíquidos, como los bonos del Tesoro. El objetivo: blindar la confianza en estas monedas digitales.

“Hoy, las stablecoins crecen exponencialmente porque responden a necesidades reales: estabilidad en economías volátiles, facilidad de liquidación, integración con sistemas financieros tradicionales y acceso global a pagos digitales”, explicó la COO de CryptoMKT, Denise Cinelli.

“La principal diferencia está en la claridad regulatoria que ahora existe. Hace cinco años, esta industria todavía era vista con mucha desconfianza por bancos centrales y reguladores”, agregó el CEO de Orionx, Joel Vainstein.

Con este nuevo marco legal y una creciente demanda, el mercado de stablecoins podría superar los US$300.000 millones en los próximos 12 meses. A largo plazo, hacia 2030, se proyecta un volumen entre US$ 1,4 billón y US$ 3,5 billones, según distintos estudios.

El talón de Aquiles: la confianza

A pesar del crecimiento acelerado, las stablecoins enfrentan su mayor desafío en el terreno de la confianza.

“Primero hay que entender que existen dos grandes tipos de stablecoins”, detalla Vainstein. Por un lado están las respaldadas en fiat, como USDT o USDC, que mantienen reservas reales en dólares —principalmente bonos del Tesoro— y permiten redenciones claras. Por otro, las algorítmicas, que intentan mantener la paridad mediante mecanismos automáticos y tokens volátiles.

La historia reciente ha demostrado cuál de las dos opciones es más confiable. Mientras las fiat-backed han mostrado solidez, los experimentos algorítmicos han sido más riesgosos. El caso más dramático fue TerraUSD (UST), que en 2022 perdió su paridad con el dólar, arrastrando consigo a su token vinculado, LUNA, en una caída catastrófica que evaporó más de US$ 40.000 millones en valor y desencadenó investigaciones legales contra su creador, Do Kwon.

“El problema de UST fue que su sistema algorítmico dependía de la confianza del mercado. Y cuando esa confianza se rompe, no hay nada que sostenga el precio”, recordó Vainstein.

No obstante, existen excepciones. “Un ejemplo exitoso de stablecoin algorítmica es DAI, que sigue manteniendo su paridad con el dólar gracias a un mecanismo de respaldo robusto y diversificado en activos digitales”, destacó Cinelli.

La adopción institucional se acelera

El entusiasmo no es exclusivo de los usuarios cripto. También las grandes empresas están apostando por este tipo de activos.

Según un estudio reciente de Deloitte, el 15% de los CFO cree que sus empresas aceptarán stablecoins en los próximos dos años, cifra que asciende al 24% entre compañías grandes. La privacidad y la eficiencia en pagos son los principales impulsores: el 45% destaca la protección de datos de los clientes y el 39% valora las transacciones transfronterizas más rápidas y económicas.

En la misma línea, Goldman Sachs reveló en un informe que gigantes como Amazon y Walmart, además de grandes entidades financieras, están explorando el lanzamiento de sus propias stablecoins, lo que podría redefinir aún más el ecosistema financiero global.

La tendencia es tan fuerte que incluso Google anunció, este martes 16 de septiembre, el lanzamiento de un protocolo de pagos con stablecoins. Este sistema permitirá a aplicaciones de inteligencia artificial enviar y recibir pagos digitales vinculados al dólar, en asociación con Coinbase, que proporcionará la infraestructura blockchain.

La "dolarización silenciosa"

Uno de los efectos más transformadores de las stablecoins ocurre lejos de los reflectores: la llamada “dolarización silenciosa” o “dolarización digital” en países con economías frágiles.

Este fenómeno ocurre cuando ciudadanos y empresas adoptan estas monedas digitales como medio de ahorro, intercambio o resguardo de valor, ante la inflación o la devaluación de su moneda local. Los casos más emblemáticos son Argentina y Venezuela, donde millones de personas ya utilizan stablecoins para ahorrar, recibir remesas o realizar pagos cotidianos.

“Pero no es un fenómeno regional. La digitalización del dólar vía stablecoins es global y está redefiniendo cómo se entiende la moneda de reserva mundial, advirtió Cinelli”.

En este escenario, Vainstein concluye que “lo interesante es que esta expansión no debilita al dólar, sino que refuerza su hegemonía. Las stablecoins son, en la práctica, dólares digitales que eliminan las barreras de la banca tradicional y permiten que la moneda estadounidense circule con mayor fluidez en todo el mundo, especialmente en los mercados emergentes”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}