Los mercados bursátiles han batido récords en todo el mundo, puesto que a nadie le han faltado razones para confiar: China y Estados Unidos renovaron su tregua comercial, la Reserva Federal volvió a bajar las tasas de interés, y la temporada de resultados de EEUU, salvo algunos traspiés, ha andado bien.

Para Wall Street, octubre marcó un sexto mes consecutivo de ganancias -su racha más extensa desde 2021-, y ahora, la principal bolsa del mundo podría beneficiarse de una positiva estacionalidad.

El índice S&P 500 ha rentado 5% en noviembre si se promedia el retorno del último quinquenio, y 2,6% si se mide a lo largo de tres décadas. En ambos casos, es el mejor mes del año.

"El argumento de la estacionalidad es difícil de ignorar. Los mercados actuales están impulsados por estrategias algorítmicas y cuantitativas mucho más que en décadas pasadas. Cuando la convicción es baja, las historias de estacionalidad ganan terreno. Algo a lo que aferrarse cuando las noticias no inspiran", plantea un reciente análisis de EC Markets.

Pero concluyó que, si bien la estacionalidad puede ser un mapa útil, no es el mejor territorio para operar. "Hay que observar cómo se comporta el mercado cuando los viejos patrones se enfrentan a nuevas condiciones. ¡Esa es la verdadera clave!", sostuvo el bróker internacional.

Rara nebulosidad

Gran parte del clima de inversiones actual se apoya en la política monetaria. La Reserva Federal trajo un mensaje agridulce el miércoles, ya que cumplió con las expectativas de un nuevo recorte de tasas de interés, y además fijó para el 1 de diciembre el término de la reducción de su hoja de balance.

Sin embargo, Jerome Powell presionó contra las expectativas del mercado sobre la posibilidad de otra rebaja tan pronto como en diciembre, y en sólo un par de días, el rendimiento del Tesoro a 10 años revirtió buena parte de la caída mensual que acumulaba, retomando la marca de 4%.

"Sigo siendo optimista en mi perspectiva a 12 meses para las acciones estadounidenses, basándome en lo que creo que será un crecimiento mejor y más amplio de las utilidades el próximo año", afirmó el CIO de Morgan Stanley, Mike Wilson.

"No obstante, el panorama a corto plazo sigue siendo un poco incierto en lo que respecta al comercio, los cambios en la política de la Fed y el alcance de las revisiones de las ganancias. Esto significa que hay que ser pacientes con la inversión de nuevo capital y tratar de aprovechar las caídas cuando se produzcan, como ocurrió hace unas semanas", complementó.

Los inversionistas van casi a ciegas en términos macro, por la falta de datos gubernamentales de EEUU. Y es que el cierre del gobierno federal ya cumple un mes, posicionándose como el segundo más largo de la historia, y muy cerca de superar los 35 días que duró el shutdown del primer gobierno de Donald Trump.

"La falta de datos de EEUU contribuye a las preocupaciones sobre el crecimiento, debido a la incertidumbre en el mercado laboral, donde los indicadores adelantados apuntan a un aumento de las solicitudes iniciales de subsidios por desempleo", advirtieron los estrategas de Goldman Sachs.

¿Son los múltiplos?

En todo caso, la temporada de resultados ha sido positiva. La sorpresa promedio en EEUU es de 8% sobre las estimaciones de consenso, y sólo el 10% de las empresas se han alejado más de una desviación estándar, según los cálculos de Goldman.

Luego, las grandes tecnológicas que reportaron esta semana -Microsoft, Alphabet, Meta, Apple y Amazon- generaron sorpresas tanto positivas como negativas. La pregunta que vuelve cada cierto tiempo es si se sostienen los múltiplos actuales de los índices estadounidenses, especialmente en el sector tecnológico.

"Los múltiplos de empresas large cap de EEUU son más altos que en la historia reciente, pero vale la pena tener en cuenta que la combinación de industrias dentro de los principales índices se ha desplazado hacia sectores de mayor crecimiento y más rentables, que suelen tener múltiplos más altos. El fuerte crecimiento de las ganancias, con expectativas similares hasta fin de año y para el próximo año, también ayuda a justificar las valoraciones más altas", sostuvo el analista de estudios de Janus Henderson, Ian McDonald.

La gestora plantea que esto marca una diferencia si se compara con la burbuja de las puntocom en el 2000, cuando las valoraciones de las acciones growth se dispararon sin ningún respaldo fundamental.

Alternativa emergente

También están los que prefieren tomar algo más de distancia de las Magníficas y orientar sus carteras, total o diversificadamente, hacia el mundo emergente.

UBS Global Wealth Management elevó a "atractivos" su visión oficial sobre el índice MSCI Emerging Markets, aludiendo a un contexto macroeconómico constructivo, la mejora de las condiciones financieras gracias a la política flexible de la Fed, y la depreciación del dólar.

"Las acciones emergentes ofrecen exposición directa a la innovación tecnológica y de IA a nivel mundial, monedas resilientes y un sólido crecimiento de las ganancias", argumentó.

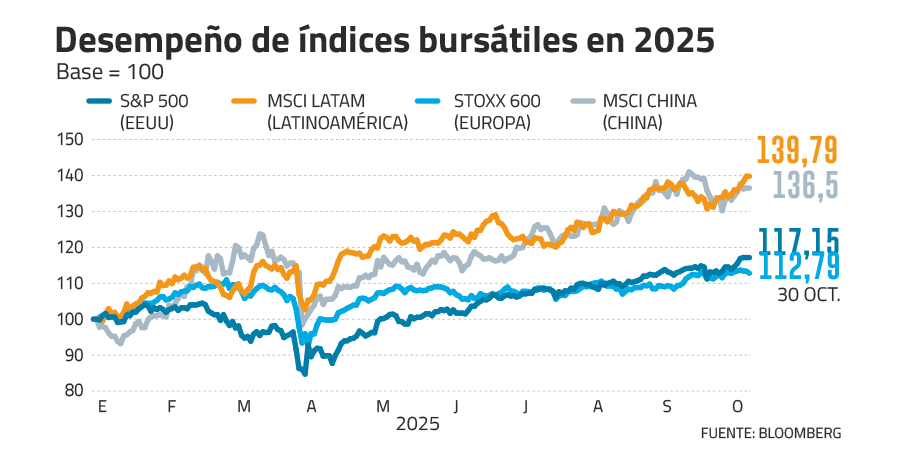

Sus preferencias son China, India, Brasil e Indonesia. En particular, destaca el sector tecnológico chino, que califica como "de lo más atractivo". Estos mercados reflejan un "crecimiento secular, una fuerte liquidez y unos atractivos factores impulsores internos", destaca UBS.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}