Es una crisis que llegó a su punto álgido este año, pero cuyas raíces se remontan a más de una década.

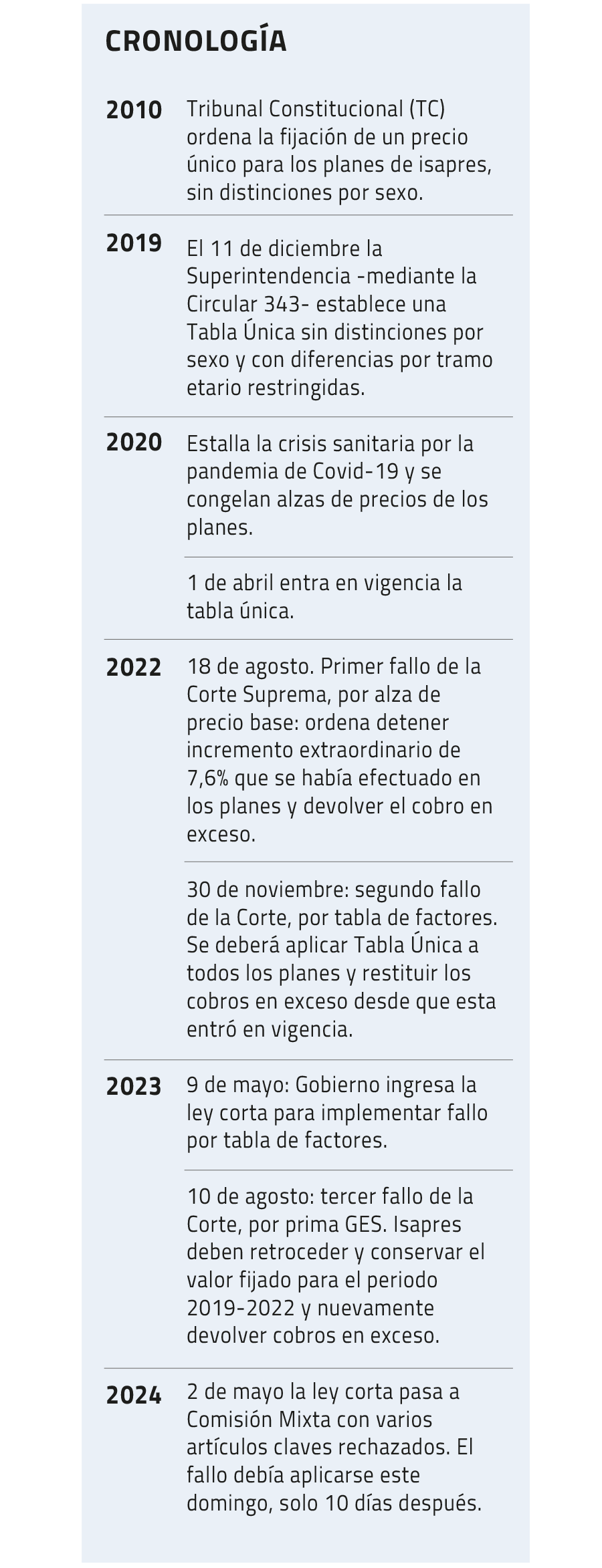

En agosto de 2010, un fallo del Tribunal Constitucional (TC) señaló que las tablas de factores que usaban las isapres –herramienta para fijar los precios de los planes según nivel de riesgo– vulneraban garantías de los usuarios al discriminar por variables como sexo y edad. Es una “situación compleja de la que deben hacerse cargo los poderes colegisladores”, dijo esa sentencia.

Sin embargo, las tablas se mantuvieron iguales por nueve años más, hasta que en 2019, la Superintendencia de Salud emitió la Circular 343, que creó una tabla única para todo el sistema.

Quien encabezaba la institución en la fecha, Patricio Fernández, explicó que la demora se debió a que “en la interna había mucha duda jurídica respecto a la posibilidad de hacerlo”, pero finalmente se decidieron a avanzar por la vía administrativa, ya que el camino legislativo, como esperaba el TC, no proliferaba.

Eso sí, la circular podría hacerse efectiva en abril de 2020, pero solo para los contratos a futuro; es decir, para aquellos en comercialización y no a toda la cartera.

Pero dos obstáculos se pondrían en el camino de la industria para la adecuación a ese cambio sustancial: la pandemia y la judicialización.

La pandemia

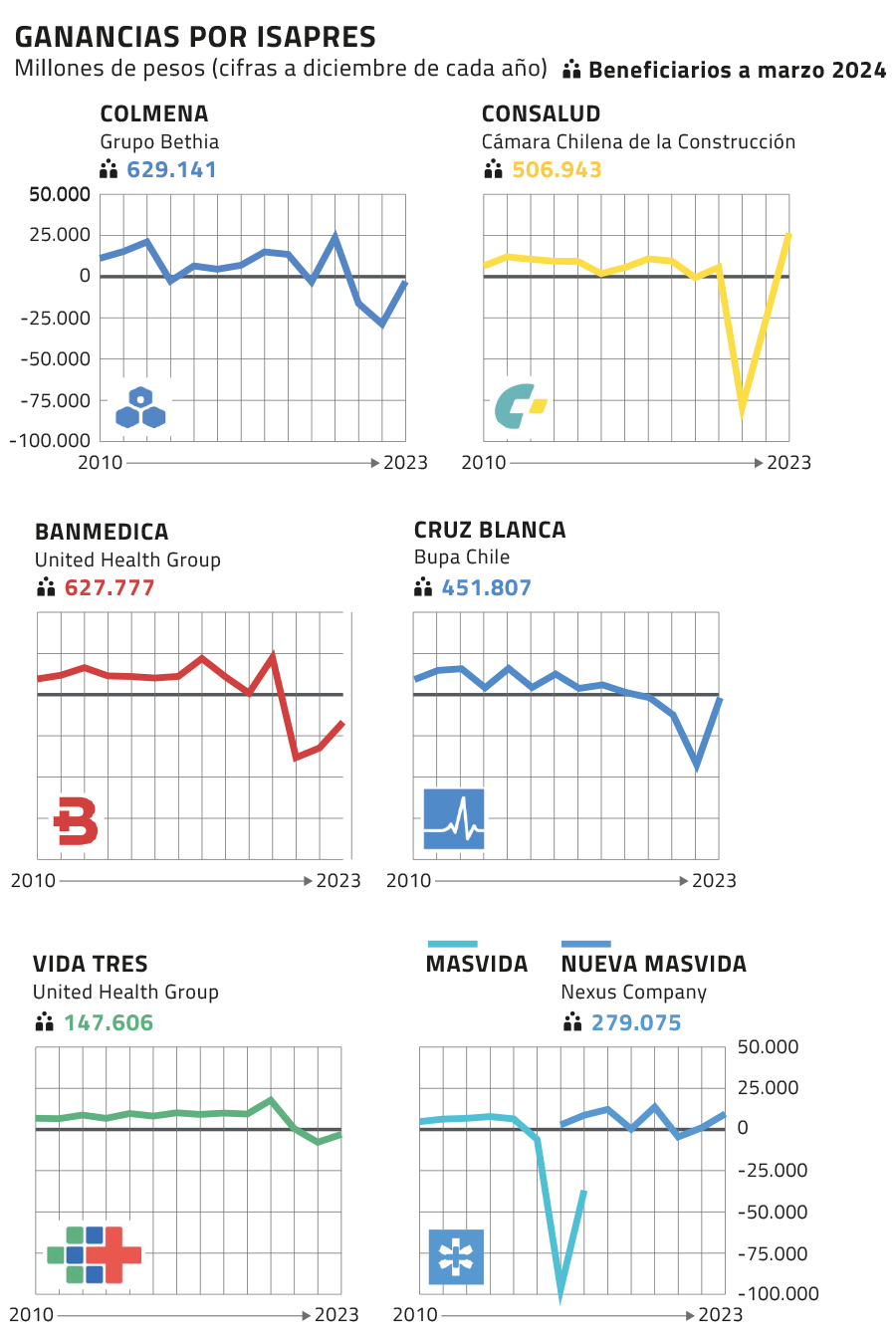

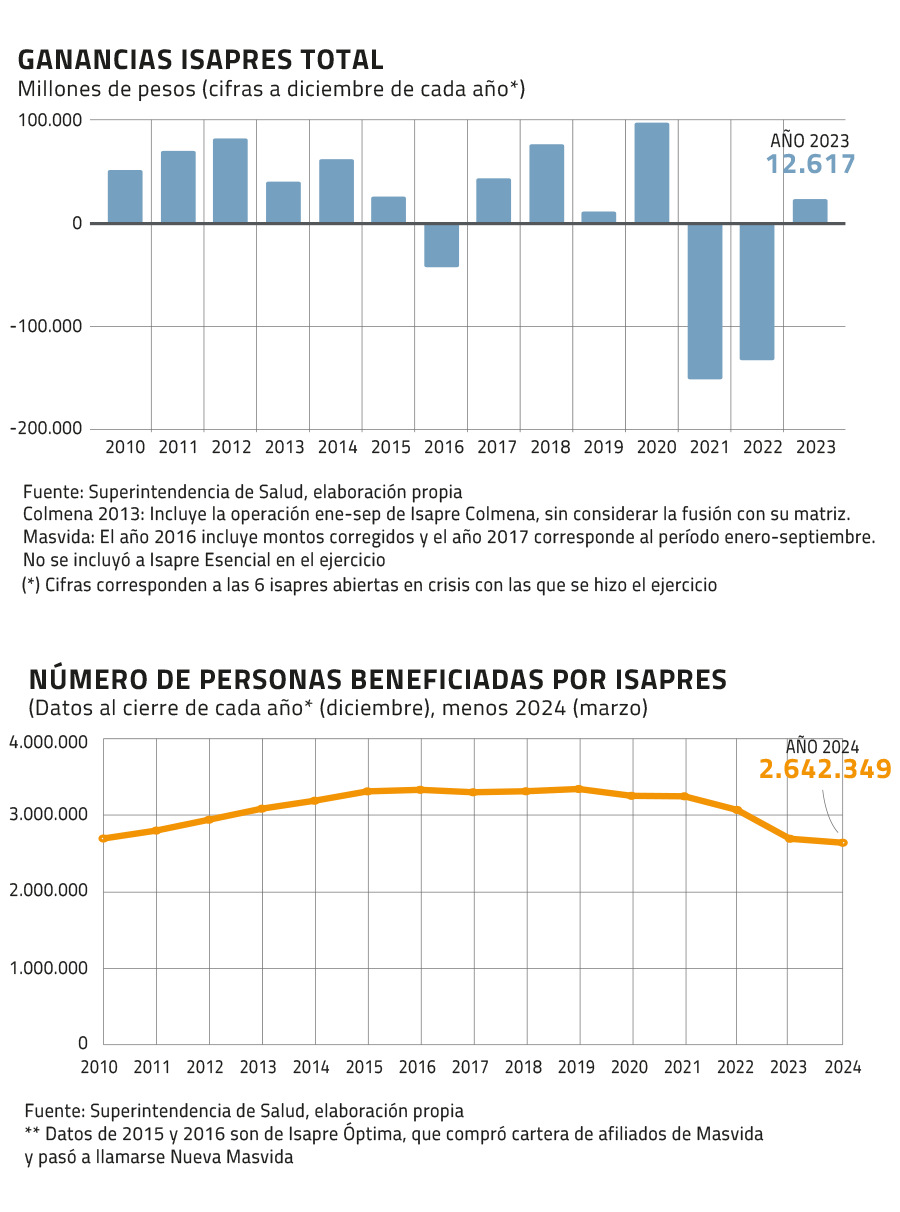

Uno de ellos, fue la crisis sanitaria producida por el Covid-19, un golpe seco para el sector. Entre 2021 y 2022, las isapres acumularon pérdidas por casi $ 300 mil millones.

La economista y directora de Espacio Público, Paula Benavides, -quien participó en la discusión de la ley corta que atendió la crisis- explicó que, primero, los ingresos operacionales se vieron afectados por el congelamiento de las alzas anuales de precios base que hacen las aseguradoras en 2020 y 2021, como una de las medidas reactivas a la pandemia.

Por otro lado, los gastos también subieron, por “un incremento significativo en prestaciones y especialmente licencias médicas. El Subsidio de Incapacidad Laboral (SIL) llegó a representar un 30% de los costos operacionales”, recordó. Todo eso estrechó el margen operacional y empujó a detonar la crisis.

Judicialización

Sin embargo, esta no hubiese estallado sin otro problema que venía asentándose para las isapres, la judicialización. Ya desde hace un tiempo se había formado una suerte de industria legal, que se fundaba en la presentación de recursos de protección ante las alzas de precios base que año tras año aplicaban las isapres. Las Cortes de Apelaciones se inundaron de estas acciones, generando un dolor de cabeza al Poder Judicial.

Sin embargo, cuando se aplicó la Circular 343 y la tabla de factores única, el problema se agudizó. “Se empieza a judicializar la tabla”, relató la especialista en políticas públicas en salud y directora ejecutiva de Fundación Politopedia, Victoria Beaumont. Como la circular no podía aplicarse retroactivamente, sino que solo a los planes en comercialización, “el 70% de la cartera de isapres no modificó su plan a la nueva tabla”, planteó Beaumont.

Y así, con una judicialización ya excesiva y en aumento, la Corte Suprema entró a zanjar el problema.

Entre 2022 y 2023, tres fallos del máximo Tribunal, con alcance general para todos los afiliados –lo que provocó acaloradas discusiones en el mundo jurídico–, terminaron de hundir a las isapres. Más allá de las sentencias que dejaron sin efecto las alzas de precios base de 2022 y por la prima de Garantías Explícitas de Salud (GES) de 2023, el que más daño le hizo a las compañías fue el de tabla de factores, que ordenó adecuar todos los planes a la Tabla Única y devolver los cobros en exceso.

Cristián Piera, CEO de Clínica Alemana y la salida a la crisis de las isapres: “Es mejor una mala ley corta a que no la haya”

¿Qué viene ahora?

Lo que sigue es conocido. El Gobierno ingresó una ley corta para aplicar ese fallo evitando una quiebra sistémica de todas las isapres. Su votación final será este lunes y el proyecto implica una caída en los ingresos de las empresas tras adecuarse a la tabla, que se buscará atenuar con algunas medidas de contención y alzas en los planes.

“Cuando aplicas la tabla a todos los afiliados en forma retroactiva, generas una deuda que implica tres o cuatro veces el patrimonio actual de las isapres”, señaló Beaumont.

Las aseguradoras tendrán hasta 13 años para pagar unos US$ 1.240 millones en que se calculó la deuda. Entre 2010 y 2019, el sistema acumuló ganancias por unos US$ 400 millones.

Para el secretario técnico de la Comisión que asesoró al Senado en la ley corta, Cristián Baeza, el diagnóstico es claro: “Aquí no hay un espacio para celebrar la aprobación de una ley, como cuando uno tiene un paciente muy grave y finalmente le salva la vida, pero por la vía de amputarle un brazo y una pierna”.

El doctor, radicado en EEUU, donde se desempeña como director ejecutivo del Center for Healthy Development, adelantó una mayor viabilidad financiera de corto plazo, pero sin resolver temas estructurales.

Pero, además, postuló otra preocupación. Dado que la autoridad chilena permitirá separar los pasivos de la deuda en los estados financieros de las isapres -para evitar la quiebra técnica, se preguntó qué va a ocurrir con los auditores internacionales. Cuatro de las seis isapres pertenecen a grupos extranjeros. Banmédica y Vida Tres a la estadounidense United Health Group (UHG), Nueva Masvida a otra norteamericana, Nexus; y Cruz Blanca a la británica Bupa. Solo Consalud y Colmena están ligadas a controladores chilenos, respectivamente, la Cámara Chilena de la Construcción (CChC) y el Grupo Bethia.

Asimismo, con precios más altos en los planes y la sombra de nuevas isapres que aparezcan sin el peso de la deuda, Baeza teme que se concrete lo que se conoce como “el descreme”, con una fuga masiva de los afiliados de más recursos y menores riesgos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok