Para las empresas que cotizan en bolsa, la temporada de resultados es una verdadera prueba de fuego. No solo deben transparentar la salud de sus cuentas, sino también someterse al escrutinio del mercado.

El pasado jueves comenzaron las entregas del tercer trimestre de 2025, con Parque Arauco dando el puntapié inicial. Durante la próxima semana será el turno de Colbún, Embotelladora Andina, Engie, Enel y Banco de Chile, entre otras, en un proceso que se extenderá hasta finales de noviembre.

Como es habitual, los analistas se adelantaron con sus proyecciones. Aunque las expectativas siguen siendo positivas —uno de los factores que han sostenido el rally de la bolsa local—, en el mercado advierten que esta vez podría romperse la tendencia de crecimiento de utilidades que las compañías han mostrado durante los últimos seis trimestres.

“A nivel agregado, esperamos una caída de 4,1% en utilidades respecto del mismo período del año anterior. Y si bien no vemos que este trimestre se convierta en un catalizador, destacamos que todos los sectores mostrarán crecimiento a nivel operacional medido en pesos chilenos, lo que no deja de ser positivo”, señaló el subgerente de estudios de Bice Inversiones, Aldo Morales.

Una visión que comparten otros actores del mercado. Según los analistas compilados por Bloomberg, la utilidad consolidada del IPSA caería un 12% frente al tercer trimestre de 2024.

Desde Credicorp Capital, el gerente de Research de Renta Variable, Rodrigo Godoy, también proyecta una contracción (-16,7%), explicada principalmente por menores resultados en empresas forestales y Vapores. “Excluyendo a estas últimas, estimamos un crecimiento de 4,6% en las ganancias”, comentó.

Los ganadores del trimestre

En Bice Inversiones ya identificaron a las acciones que liderarán el desempeño. “Latam Airlines, centros comerciales, Engie Energía Chile, Inversiones La Construcción y BCI encabezarán el rendimiento operacional en el tercer trimestre”, escribió Morales.

Godoy, de Credicorp, coincide en varios nombres. “Será otra temporada de resultados con crecimiento del Ebitda liderado por Mallplaza, Parque Arauco, Falabella y Latam Airlines. También se espera que Engie se sume a este grupo”.

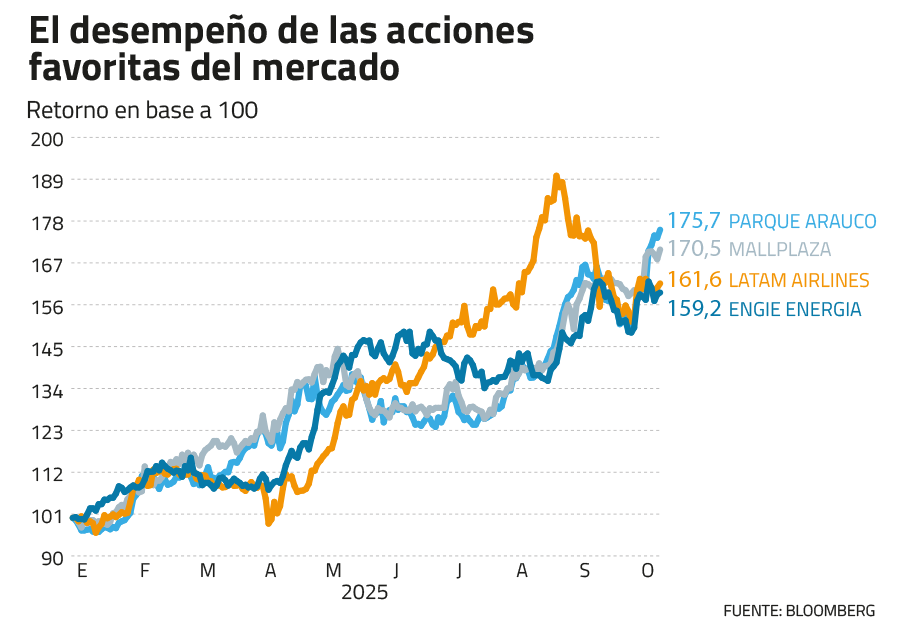

En ese sentido, hay consenso en que los ojos estarán puestos en al menos cuatro firmas: Latam, Mallplaza, Parque Arauco y Engie.

El auge de los malls

El sector de centros comerciales mantendría su sólido impulso, apoyado en el aumento del área arrendable (GLA) y altos niveles de ocupación. A nivel agregado, Bice Inversiones estima un incremento de 21% en las utilidades y 24% en la facturación del rubro.

“Esperamos un aumento interanual de 19% en el GLA, junto con sólidos niveles de ocupación cercanos al 97% y un mejor entorno para la renovación de contratos. El sector también se beneficiará de una conversión cambiaria positiva, especialmente desde Perú y Colombia”, añadió Morales.

En el caso de Mallplaza, el crecimiento estaría impulsado por la consolidación de los activos de Falabella en Perú y una expansión del margen operativo.

“El impulso positivo persiste para Mallplaza, con ingresos consolidados que se espera aumenten aproximadamente 33%. En Chile, proyectamos un crecimiento de un dígito alto, respaldado por el sólido desempeño de Mallplaza Vespucio. También anticipamos que Colombia registre un crecimiento similar”, detalló la analista de real estate de Credicorp Capital, Macarena Gutiérrez.

Por su parte, Parque Arauco ya reportó sus cifras, las que respaldaron las positivas expectativas: sus ingresos crecieron 18,6% en lo que va del año, totalizando $266 mil millones, y 24,9% en el trimestre respecto del mismo período de 2024.

Según informó la compañía, el desempeño se explicó por una mayor productividad en la mayoría de sus activos y por nuevas incorporaciones a su portafolio, como Parque La Molina en Lima (diciembre de 2024), Edificio Oriente (ex Open Plaza Kennedy, abril de 2025) y la reciente adquisición de Minka, también en Lima, concretada en julio de este año.

Latam Airlines sigue brillando

Pese a los ruidos generados por la inminente salida del exacreedor Six Street Partners —que aún posee un 16% de la propiedad—, Latam continúa siendo la joya de la bolsa chilena gracias a sus sólidos resultados financieros.

La aerolínea destaca por el fuerte desempeño de sus segmentos doméstico en Brasil e internacional. Mientras su capacidad doméstica en Brasil creció 12,3% (medida en asientos-kilómetro disponibles), el resto de la industria lo hizo solo en 2,8%. A nivel internacional, su crecimiento fue de 11,3% interanual.

“Latam exhibirá resultados operacionales récord gracias a otro trimestre con un crecimiento de 10% en el tráfico de pasajeros, menores costos de combustible y gastos dentro del rango de guía anual”, estimaron desde Credicorp Capital.

A nivel consolidado, se espera que el Ebitda aumente 19% interanual y que la utilidad neta caiga 16,8%, hasta US$ 250 millones, debido a efectos no recurrentes asociados al prepago de deuda por US$ 104 millones.

JPMorgan también respaldó el buen momento de la aerolínea y elevó su precio objetivo desde $27,5 a $29,5.

“Proyectamos que Latam presente resultados trimestrales sólidos, con un desempeño operativo que se acelerará a doble dígito”, escribió el analista Guilherme Mendes en su informe.

Engie se impone entre las eléctricas

El panorama del sector eléctrico se prevé mixto, en un contexto de generación total estancada y una matriz menos eficiente. La generación hidroeléctrica cayó 34% interanual, debido a menores niveles de embalse.

Sin embargo, Engie Energía Chile aparece como uno de los claros triunfadores.

“La temporada de resultados para el sector eléctrico estará marcada por condiciones hidrológicas más deterioradas (...). Dentro del sector, somos más optimistas respecto a los resultados trimestrales de Engie, ya que aumentó su generación eólica y su dependencia de la hidroelectricidad no es significativa”, señaló el gerente de Research de Banchile Inversiones, Javier Pizarro.

Morales, de Bice, coincidió en que la firma “registraría un sólido crecimiento operativo de dos dígitos, beneficiada principalmente por un incremento de 62% interanual en su generación, lo que resultaría en costos de compra de energía significativamente menores”.

Desde Credicorp Capital también destacan su buen momento. Según Godoy, Engie aumentaría sus ingresos cerca de 12%, impulsada por mayores ventas en el mercado regulado, y sin efectos extraordinarios este trimestre, su utilidad neta subiría alrededor de 36%, hasta unos US$ 69 millones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}