El mercado accionario chileno cerró 2025 con retornos dispares. Mientras las acciones ligadas al sector financiero y a la construcción lideraron las alzas, varios nombres históricos del sector forestal y del consumo masivo quedaron rezagados, presionados por márgenes más estrechos y un entorno competitivo cada vez más exigente.

No es un dato menor. 2025 pasará a la historia como uno de los años más estelares para el IPSA, el principal índice de la Bolsa de Comercio de Santiago. Lo que comenzó como una recuperación cíclica tras la volatilidad global terminó transformándose en un rally sostenido, impulsado por una combinación de factores internos y externos que llevaron al selectivo a niveles inéditos.

¿Quiénes fueron los grandes ganadores? En Señal DF te lo contamos.

Acciones con mejor desempeño anual

Construcción y banca: los grandes ganadores del año

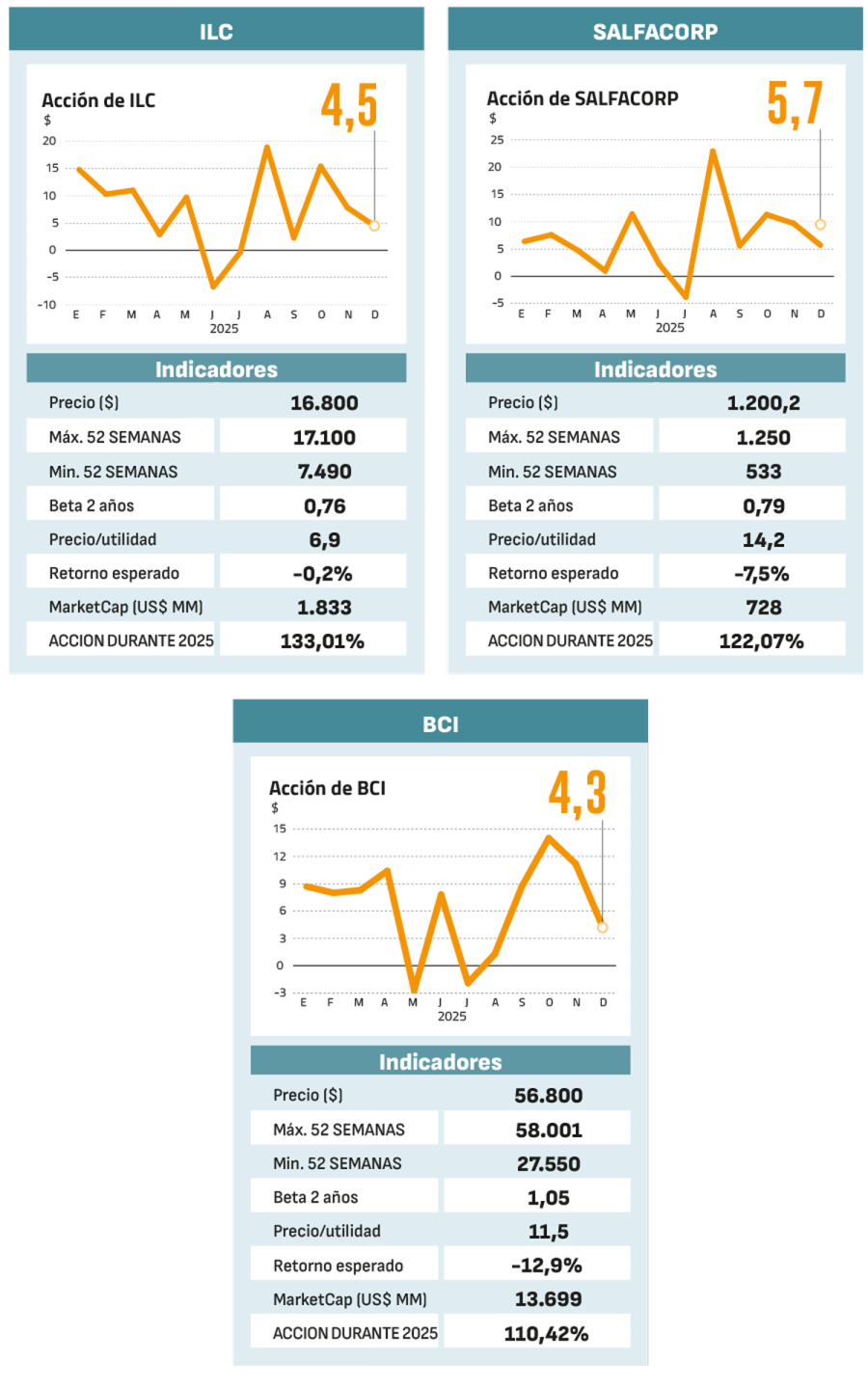

ILC se posicionó como la gran ganadora de 2025. El brazo de inversiones de la Cámara Chilena de la Construcción (CChC) regresó al IPSA en marzo y, en lo que va del ejercicio, se convirtió en la empresa con mayor rentabilidad dentro de las 30 compañías del índice.

Su capitalización bursátil supera los US$ 1.800 millones, reflejando un renovado interés de los inversionistas institucionales. Con presencia en sectores estratégicos como salud, seguros, pensiones y banca —a través de activos como AFP Habitat e isapre Consalud—, la compañía atravesó en años previos un periodo marcado por la incertidumbre política y regulatoria, especialmente por la reforma previsional y la crisis de las isapres, lo que se tradujo en castigos significativos.

Sin embargo, el escenario cambió en 2025. “La compañía estaba expuesta a sectores vinculados a la salud y a la previsión, particularmente a través de su relación con las AFP, sectores regulados y sensibles a cambios normativos. A medida que se fueron concretando distintas regulaciones, se generó una mayor profundidad de mercado y se fortalecieron las expectativas de que las AFP seguirán siendo actores relevantes dentro del mercado local”, explicó Marcelo Catalán, subgerente de estudios de BCI.

En segundo lugar se ubicó Salfacorp, con un retorno cercano al 22% en 2025, impulsado por las expectativas de reactivación del sector infraestructura y construcción, junto con una mejora gradual en sus indicadores operacionales tras varios años de ajuste.

Las señales de reactivación del crédito hipotecario, apoyadas por una mayor actividad en las ventas inmobiliarias, fueron el catalizador que los inversionistas esperaban para volver a posicionarse en las constructoras listadas en bolsa. Salfacorp acumula un alza de 122% en doce meses y, según la corredora de BCI, aún tendría espacio para seguir subiendo.

Guillermo Araya, gerente de estudios de Renta4, apuntó al dinamismo en minería y construcción como principal motor del desempeño.

“El buen resultado de esta acción está directamente relacionado con la mejora en el área de Ingeniería y Construcción, muy por sobre el desempeño del negocio inmobiliario. Hubo mayor actividad en grandes proyectos mineros, como Minera Centinela, mientras que la unidad Inmobiliaria Aconcagua mostró un mayor nivel de escrituraciones y avance de obras en proyectos DS49”, explicó.

El podio lo completó BCI, que registró una subida cercana al 110% en el año. El banco se benefició de su solidez financiera, una política de riesgo conservadora y valorizaciones que el mercado sigue considerando atractivas frente a sus pares, en un contexto de normalización de tasas.

Araya destacó que el crecimiento en colocaciones permitió a BCI alcanzar el primer lugar en participación de mercado, con un 20,99%, superando a Banco Santander (14,99%) y Banco de Chile (14,5%). “Todos los bancos mostraron un muy buen desempeño en 2025, impulsados por la fuerte caída de la tasa de política monetaria, que pasó desde 11,25% a mediados de 2023 a 4,50% actualmente. Esto es una muy buena noticia, ya que la TPM representa el costo de fondo de la banca”, agregó.

A ello se sumó la desaceleración de la inflación, que cayó desde un peak de 14,1% en agosto de 2022 hasta niveles cercanos a 3,4%, rango considerado saludable para el sistema financiero.

Acciones con peor desempeño anual

Retail y celulosa: los rezagados del año

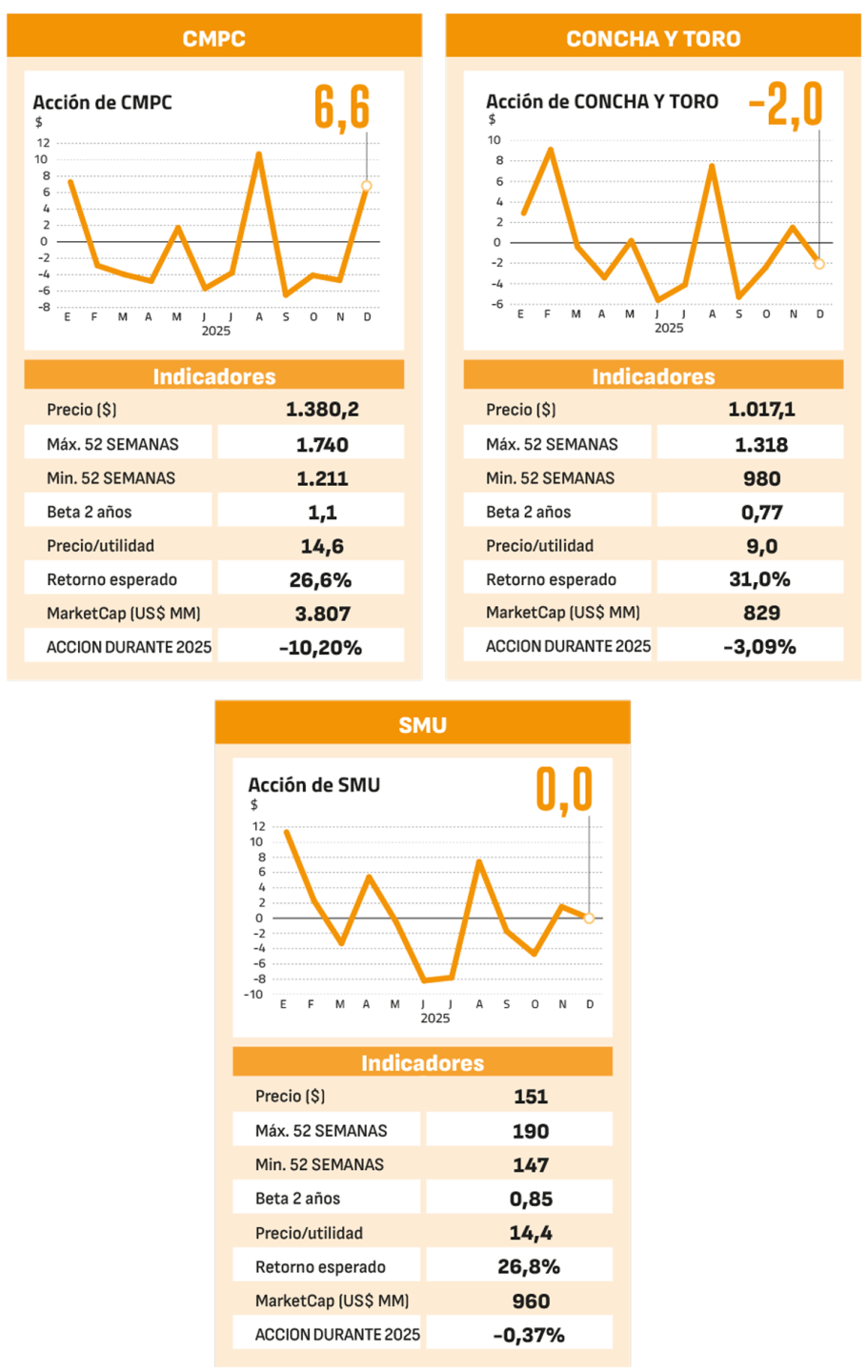

En el extremo opuesto del desempeño bursátil se ubicó CMPC, una de las más golpeadas del ejercicio, con una caída cercana al 10%. La acción estuvo presionada por la baja en los precios internacionales de la celulosa y por un entorno externo menos favorable para los commodities forestales.

“El sector forestal en general ha tenido un desempeño castigado, principalmente por la caída en el precio de la celulosa. No obstante, esa presión se ha ido liberando y los precios están volviendo gradualmente a niveles más razonables”, explicó Catalán.

A diferencia de Copec, que también mostró retrocesos, CMPC enfrentó un factor adicional de incertidumbre: el proyecto Natureza, una inversión estimada en US$ 4.600 millones en Rio Grande do Sul, Brasil. La magnitud del proyecto ha generado preocupación ante un eventual aumento de capital.

“Los bajos precios de la celulosa y la envergadura de la iniciativa podrían derivar en necesidades de financiamiento adicionales”, advirtió el analista de BCI.

También cerró el año en terreno negativo Concha y Toro, con una baja cercana al 3%, afectada por mayores costos, menor dinamismo en algunos mercados de exportación y un tipo de cambio menos favorable para los márgenes.

El escenario internacional tampoco ayudó. La guerra comercial y el conflicto entre Rusia y Ucrania han golpeado a los principales productores europeos —Francia, Italia y España—, forzándolos a reducir precios, lo que ha intensificado la competencia global.

“Los vinos chilenos tienen una buena relación precio-calidad, pero cuando los vinos europeos bajan sus precios, la competencia se vuelve mucho más compleja”, señaló Guillermo Araya.

Aun así, desde BCI observan señales de recuperación. “Hacia adelante, si los volúmenes mejoran y la compañía logra recuperar márgenes, eso debería reflejarse en un mejor desempeño bursátil. Será clave monitorear la vendimia y la evolución de los costos para evaluar si hacia 2026 se configura un escenario más favorable”, sostuvo Catalán.

Más moderada fue la baja de SMU, que retrocedió cerca de 0,4%. Aunque el sector supermercadista logró sostener volúmenes, la intensa competencia y los márgenes ajustados limitaron el atractivo del papel.

Los analistas coinciden en que el sector ha enfrentado un año particularmente complejo, aunque destacan que las medidas adoptadas comienzan a sentar las bases para una mejora gradual. A esto se sumó un factor adicional en 2025: la venta sistemática de acciones por parte de Álvaro Saieh, a través de Corp Group, lo que ejerció presión bajista sobre el precio.

“En septiembre se vendieron 77,5 millones de acciones por cerca de $12.500 millones; en octubre, otras 70,5 millones por alrededor de $11.000 millones; y en diciembre, un 0,6% adicional equivalente a unos $500 millones”, recordó Araya.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok