En medio de

la escalada del cobre a precios récord, las explicaciones se concentraron en dos factores: la mayor demanda esperada por el avance de la Inteligencia Artificial y el temor a una escasez de suministro ante una posible alza de aranceles de EEUU el próximo año.

Tras optar subir las tarifas solo a algunos derivados del metal, Washington anunciará entre junio y julio de 2026 si cambia de opinión y eleva los aranceles al cobre refinado. El mercado reaccionó de inmediato y el precio superó los US$ 5,35 por libra en el Comex.

El metal ya fue declarado crítico por el gobierno estadounidense, no solo por su rol en las redes eléctricas, sino por su uso en centros de datos y semiconductores, esenciales para la IA. Pero aunque esta narrativa resulta más atractiva, el principal motor de la demanda sigue siendo más tradicional: el crecimiento económico y la urbanización.

Las cifras varían, pero el diagnóstico coincide: la demanda de cobre se acelerará durante la próxima década. WoodMackenzie proyecta un aumento de 24% a 2035. Project Blue eleva esa estimación a 35%, impulsada por el crecimiento poblacional y económico en países emergentes. “El 90% del uso del cobre está directa o indirectamente ligado a la demanda de electricidad, por lo que un mundo más electrificado necesitará más cobre, mediante mayor extracción o reciclaje, y probablemente ambos”, señala Jon Barnes, analista principal de la consultora.

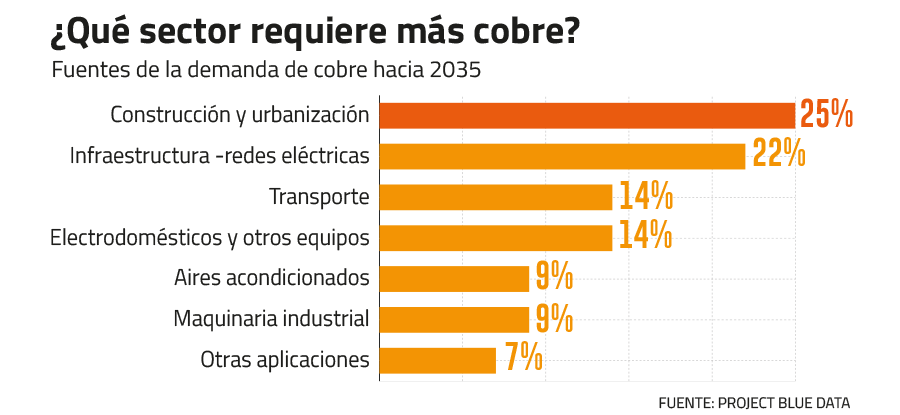

En la próxima década la construcción y urbanización, especialmente de países emergentes como India y el sudeste asiático, serán la principal fuente de la demanda por el metal, con un 25%, hacia 2035.

La minera BHP comparte este análisis y en su escenario base hacia 2050 cita a China como un ejemplo. Pese a haber liderado el consumo mundial de cobre en los últimos veinte años, la cantidad de cobre instalada por persona —es decir, la que forma parte de su infraestructura, maquinaria y parque vehicular— se calcula en torno a los 100kg per cápita, menos de la mitad que se estima para EEUU.

Otro país que tiene una brecha significativa por cerrar es India. El consumo eléctrico en el país es hoy apenas un décimo del consumo per cápita de EEUU y un quinto del de China o Vietnam. Un estudio realizado el año pasado por académicos japoneses, proyecta que el consumo de cobre per cápita, en un escenario moderado de crecimiento, aumentaría de 45 kilos a un mínimo de 178 kilos hacia 2050 por el proceso de urbanización.

WoodMackenzie calcula que si India y los demás países del sudeste asiático logran la mitad del crecimiento de China en la próxima década, solo la construcción demandará 3 millones de toneladas anuales de cobre, y sus redes eléctricas otros 2,4 millones.

Las redes de distribución eléctrica serán la segunda fuente de demanda con un 22% al 2035, según Project Blue. Barnes apunta a la mayor intensidad del uso de cobre en las fuentes de energía renovables (especialmente eólica marina), los cables submarinos de interconexión y la modernización de redes obsoletas en Europa y Japón.

Aunque la transición energética se ha desacelerado por un cambio político desde EEUU, continuará.

WoodMackenzie calcula que la adopción de energías renovables exigirá sumar cerca de 2 millones de toneladas de cobre anuales durante la próxima década, impulsada también por razones geopolíticas: muchos países buscan nuevas fuentes de energía no solo por descarbonización, sino por seguridad e independencia energética.

Riesgos al alza

Los riesgos al alza para las proyecciones de la demanda del cobre se encuentran en dos áreas. El propio proceso de crecimiento de la clase media en los países emergentes, combinado con el alza de las temperaturas coloca a la demanda por aires acondicionados y refrigeración entre los sectores que podrían experimentar un acelerado aumento de la demanda por cobre.

Algo similar puede proyectarse con la IA. “Los centros de datos son un área pequeña, pero de rápido crecimiento en el consumo de cobre. Requieren una gran cantidad de energía para hacer funcionar los servidores, y también para enfriarlos y evitar interrupciones por sobrecalentamiento”, explica Barnes.

En el escenario de BHP hacia 2050, las nuevas fuentes de demanda —transición energética e industria digital (centros de datos, 5G, IA)— crecerán con fuerza. Si hoy representan un 7% y 1% de la demanda, respectivamente, para 2050 podrían llegar al 23% y 6%.

Riesgos a la baja

Pero el cobre ha sido ya antes objeto de proyecciones optimistas que luego se han quedado cortas. Es el caso de la esperada demanda por el aumento de los autos eléctricos. Sin embargo, en los dos últimos años su adopción se ha desacelerado.

Goldman Sachs considera que el precio reciente del cobre por encima de los US$11.000 por tonelada (US$ 4,98 la libra) no es sostenible, pues se basa en la especulación en torno a una posible escasez de suministro, que el banco no proyecta hasta 2029. Hasta entonces, apunta, factores como la desaceleración en China mantendrían un balance entre la oferta y demanda del metal.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}