Fue el 29 de octubre de 2024 cuando se cerró formalmente la transacción entre la brasileña Vinci Partners y Compass Group Chile —ligado a José Manuel Balbontín y Jaime de la Barra—. Esa noche no hubo celebraciones ostentosas. Fue una comida en un restaurante común y corriente. “Nada estridente”, recuerda uno de los partícipes.

Para los protagonistas no había mucha novedad. La integración había comenzado meses atrás —en marzo de 2024 firmaron los contratos— y las conversaciones venían desde años antes, en 2022.

Hoy, a más de un año de la aprobación, el balance de la integración es positivo. Cercanos comentan que el principal desafío fue ajustar las diferencias en la forma de hacer negocios y en temas culturales. Sin embargo, destacan que la conversación anticipada permitió mitigar esas discrepancias.

Combinación "sin tijeras"

Tanto en las reuniones con los analistas como en privado, la administración argumenta una y otra vez que el principal factor que facilitó la integración fue que cada compañía tenía diferentes especialidades.

En lo geográfico, pese a que Compass tenía una oficina pequeña en Brasil, su fortaleza estaba en el resto de la región, con oficinas en Chile, Colombia, Perú, Buenos Aires, Uruguay, México y EEUU. Solo en Nueva York y São Paulo hubo duplicidad de oficinas. En la primera quedó la sede de Compass y en la segunda, la de Vinci.

En sus productos y estrategias también había claras diferencias. La especialidad de la brasileña eran los fondos de activos alternativos en su país en: deuda privada, capital privado, inmobiliario, infraestructura, forestal y entre otros. Mientras que para Compass eso era lo que le faltaba. La oficina chilena tenía especialidad en el mercado tradicional, con productos en renta fija (deuda corporativa y de gobierno) y renta variable (acciones), y su gran fortaleza era el negocio de “soluciones globales”, el área dedicada a distribuir fondos internacionales, donde Vinci no tenía expertise.

Al no haber áreas duplicadas, no hubo que fusionarlas, sino agruparlas bajo la nueva marca, por lo que las salidas de ejecutivos fueron escasa.

“Esa falta de traslape facilitó mucho las conversaciones. Mucho. A excepción del área de backoffice y puestos más operativos, no tuvimos que fusionar equipos ni estrategias de inversión”, explicó una persona familiarizada con el proceso.

En recortes de personal, otro argumento que estuvo sobre la mesa para no ejecutar salidas masivas fue la historia de los competidores. En la industria, un caso de estudio es la compra de Celfin por parte de BTG Pactual en 2012, donde la nueva administración recortó más de la mitad del personal.

“No podía ser traumático, había que hacerlo quirúrgicamente. Las salidas tienen un impacto sobre la moral, sobre el clima organizacional y puedes terminar perdiendo gente que no te gustaría perder. (...) Lo que más preocupa es que sea traumático para los clientes”, detalló la misma fuente.

Donde sí hubo un antes y un después fue en la estructura organizacional. Previo a la fusión, los equipos locales reportaban a jefaturas de cada país, mientras que ahora se organizan por verticales de negocio no geográficas sino por clase de activos, con responsables globales para private equity, renta fija, activos reales, acciones, entre otros.

Apostando a Brasil

En la práctica, quienes monitorean la estrategia del día a día es el comité ejecutivo. Este está compuesto por cuatro exVinci y cuatro exCompass.

En el lado chileno, además de Balbontín y de la Barra, están el gerente de relaciones con clientes, Jaime Martí, y el gerente de operaciones, Matías Rodríguez.

Hoy la administración tiene los ojos de su estrategia especialmente en un mercado: Brasil. El objetivo es crecer en las áreas que Vinci no operaba, pero Compass sí. Según explican, los socios proyectan que se aproxima un proceso de transformación en los portafolios de los inversionistas brasileños.

“En Chile, Perú, Colombia y México se vivió un proceso de internacionalización de los portafolios, pero en Brasil todavía no ocurre. Ellos aún tienen altas tasas de interés locales, por lo que es difícil encontrar alternativas fuera que compitan con retornos de doble dígito, y además tienen muchas restricciones para invertir afuera”, detalló un alto ejecutivo.

Las cifras hablan por sí solas. En Chile, los inversionistas institucionales y family office tienen alrededor del 50% de su patrimonio en activos internacionales, mientras que en Brasil es apenas el 10%.

Una vez que caigan las tasas, llegarían los flujos.

"Local, alternativo y oportunista”

El lema de la compañía es ser la plataforma líder de inversiones alternativas en América Latina, con un estilo “local, alternativo y oportunista”.

Eso se traduce en contar con estrategias de inversión sólidas en cada país de la región y en aumentar los productos alternativos. Para lograrlo, Vinci Compass ha estado buscando oportunidades de crecimiento inorgánico, reflejo de eso es que recientemente completó la compra de la firma de alternativos Verde Asset Management.

Según han comentado, la administración sigue buscando nuevas oportunidades y Chile no es un mercado que descarten.

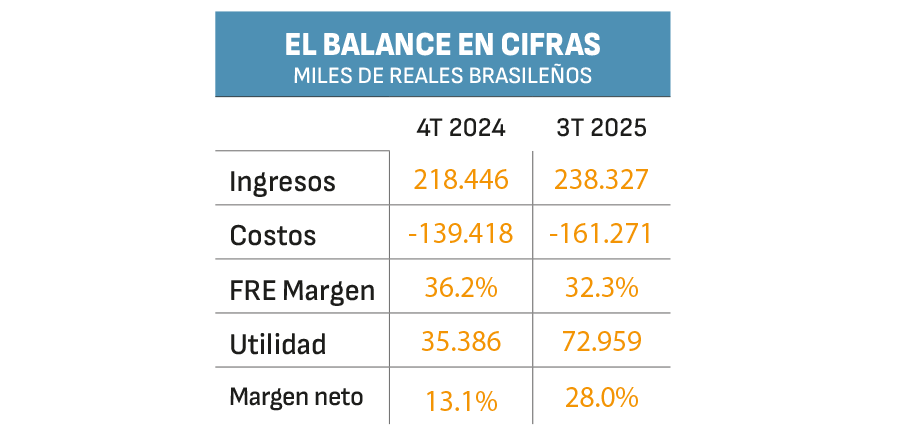

El balance en cifras

Hasta ahora, la nueva estrategia ha dejado un sabor dulce a sus accionistas.

Pese a que el retorno por acción es un tercio más bajo que previo a la fusión, el precio de las acciones de Vinci Compass saltaron un 40% en el último año. Junto a eso, los activos administrados pasaron de US$ 50 mil millones a alrededor de US$ 54 mil millones.

Para que la positiva expectativa del mercado se mantenga, el desafío ahora es consolidar la mejora en los resultados. La fusión implicó un sacrificio inicial. Tras la compra el margen se desplomó del 40% al 13% , ya que Compass aportó volumen, pero menos rentabilidad. Sin embargo, la tendencia es al alza; el último trimestre el margen se ubicó en 28%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}