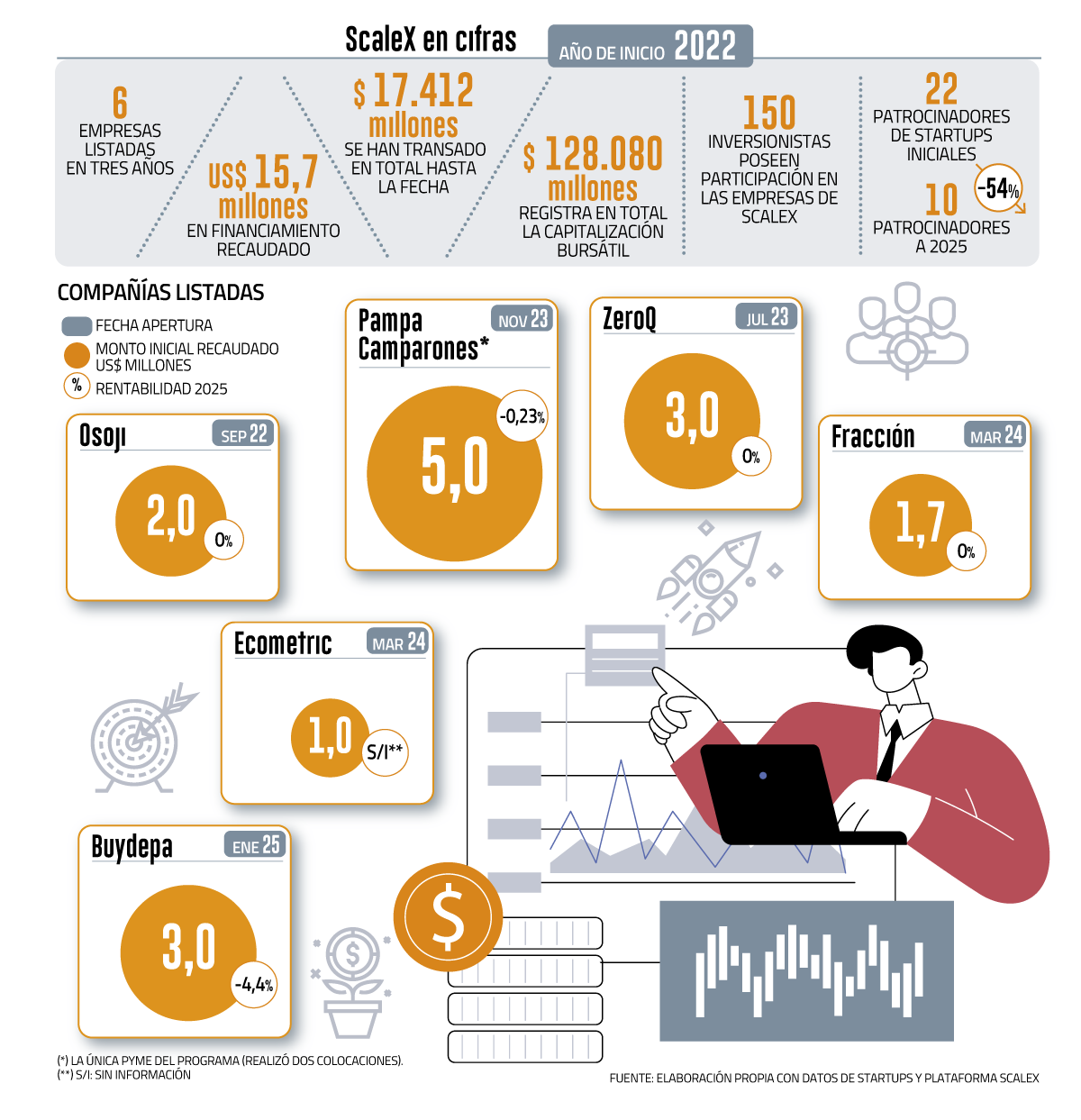

A tres años de su lanzamiento, ScaleX, la plataforma de financiamiento para startups de la Bolsa de Santiago y Corfo presenta magros resultados. Ha perdido a más del 50% de los patrocinadores que evalúan y acompañan a las empresas en su apertura, hay poco interés de los inversionistas -calificados e institucionales- por participar en este mercado y las opiniones de las startups listadas respecto de los resultados son disímiles.

La plataforma fue diseñada para facilitar opciones de financiamiento a empresas en crecimiento con componentes tecnológicos en sus productos, servicios o modelos de negocio y ventas consolidadas.

Solo seis compañías se han listado en ScaleX, un número que para el exgerente de financiamiento e inversión de Corfo, que participó en la puesta en marcha de la plataforma, Francisco Meneses, “es moderado”. Agregó que la iniciativa ha tenido un “funcionamiento acotado y no ha sido el éxito que nos gustaría”.

Entre estas startups está Fracción, que en marzo de 2024 recaudó US$ 1,7 millones en su salida a bolsa y que, según informó DF este martes, solicitó la apertura de un proceso de reorganización judicial por pasivos que superan los $ 3.500 millones.

En estos tres años se han realizado siete colocaciones por un total de US$ 15,7 millones, las que no han tenido los resultados esperados. El principal problema ha sido la falta de liquidez en el mercado secundario. Según el sitio web de la Bolsa de Santiago, solo tres empresas registran transacciones en 2025, con bajos montos y la mayoría no ha tenido alzas en el precio inicial de la acción.

La startup que ha mostrado más movimiento es la proptech Buydepa -que debutó en enero pasado- con $ 940 millones transados, aunque su rentabilidad en lo que va del año ha caído un 4,4%.

Otro dato clave es la merma en los patrocinadores de las empresas emisoras, -instituciones como corredoras de bolsa, fondos de capital de riesgo o empresas de finanzas corporativas-, los que inicialmente eran 22 y ahora solo llegan a 10.

“La promesa de liquidez nunca se cumplió”

Si bien las visiones de los fundadores de las startups listadas respecto de los resultados difieren, hay una crítica que comparten: la falta de liquidez del mercado, lo que se tradujo en escasas transacciones y en la mayoría de los casos, cero o rentabilidad negativa.

El CEO y fundador de Osoji, Octavio Urzúa, la primera firma en abrirse en este mercado, dijo que si bien recaudaron US$ 2 millones, menos de un cuarto provino de la plataforma y el resto llegó por gestiones propias.

“En ese sentido, no me sirvió para nada. Lo habría hecho con privados y habría obtenido lo mismo”, afirmó.

“El costo (de listarse) es demasiado alto y no hay liquidez. Si se busca eso es mejor ir directamente a un venture capital, porque será mucho más rápido, eficiente y útil”. Octavio Urzúa Osoji.

Para Urzúa, “la promesa de liquidez nunca llegó” y el costo de listarse fue “demasiado alto” frente a los beneficios. También criticó la falta de apoyo institucional, apuntando a Corfo por haberlos excluido de beneficios tras cambios normativos.

Agregó que hay un bajo interés del mercado y de inversionistas institucionales por ScaleX debido a las regulaciones. “No es prioridad y la permisología de los fondos no está resuelta” y por ello, no recomienda abrirse a la bolsa. “El costo es demasiado alto y no hay liquidez. Si se busca eso es mejor ir directamente a un venture capital, porque será mucho más rápido, eficiente y útil”.

Para el CEO y cofundador de Buydepa, Nicolás Méndez, la apertura les trajo efectos positivos, pues, “además de levantar recursos”, como su negocio se basa en capital y deuda, pudieron acceder a mejores condiciones en líneas de crédito y reducir el costo de fondeo.

En tanto, la caída de la rentabilidad de las acciones la atribuyó a las condiciones del mercado, el que “no siempre se mueve en línea con nuestros resultados operativos; muchas veces responde a factores de liquidez, especialmente en un mercado como ScaleX donde el volumen transado es bajo”, dijo.

El cofundador de ZeroQ, Ernesto Erdmann, en tanto, señaló que ScaleX los obligó a ordenar su estructura interna y elevar los niveles de compliance (cumplimiento normativo). “Eso nos abrió las puertas con grandes clientes internacionales”, afirmó.

“ScaleX es un mercado incipiente. La liquidez de todas las compañías ha sido baja, pero más alta si la comparamos al momento anterior de sus aperturas. El contexto del mercado financiero local sigue muy golpeado y recién está volviendo a retomar su profundidad”, señaló.

Por lo anterior, Erdmann cree que si bien hay una alta expectativa en torno a ScaleX, “es muy difícil pensar que la liquidez esté boyando si la de la bolsa tradicional aún no logra recuperarse”.

Los tres emprendedores coincidieron en que se deben hacer mejoras, y sugirieron permitir que los inversionistas institucionales puedan invertir indirectamente a través de fondos de capital de riesgo y favorecer las condiciones para la entrada de nuevos fondos de inversión para entregar liquidez.

El juicio del mercado

En el mundo financiero también hay opiniones disímiles.

Un ejecutivo, que a través de su firma era patrocinador de ScaleX, afirmó que no existe un beneficio real ni atractivo para los inversionistas. “El mercado secundario sigue muy incipiente, se ha abierto muy poco. Además, los inversionistas institucionales son alérgicos a lo novedoso, entonces va a costar repuntar”, comentó.

Para el jefe de venture debt de BTG Pactual -patrocinador activo de ScaleX-, Eduardo Gomien, no corresponde medir a la plataforma por la liquidez inmediata, sino por el volumen de capital canalizado hacia nuevas compañías y la cantidad de inversionistas distintos. Además, dijo que “en este minuto se necesita coraje” de los actores del mercado para tomar riesgo y comprometerse.

El gerente de finanzas corporativas de LarrainVial -otro patrocinador activo-, Juan Fontaine, tiene una evaluación positiva y señaló que ScaleX ha cumplido un “rol importante” para acercar a los fondos de inversión y family offices a las startups, pero afirmó que “aún queda camino por recorrer”.

También dijo que “la liquidez sigue siendo acotada, lo que es natural en un mercado en etapa inicial” y para mejorar este tema, planteó ampliar la base de inversionistas, especialmente los institucionales.

Por otro lado, el exCorfo, Meneses, señaló que ScaleX debe entenderse como un mercado junior. “Eso implica asumir que habrá empresas que, al abrirse, eventualmente van a fracasar, quebrar o salirse. Todavía no ha ocurrido, pero es algo que pasará y no debería sorprendernos. En el mundo del venture capital este tipo de dinámicas son habituales y forman parte del proceso”, señaló.

Meneses también se plegó a la necesidad de que se sumen inversionistas institucionales y planteó crear un “actor intermedio” que permita a más personas participar, además de atraer startups latinoamericanas.

Proyecciones

Desde la propia plataforma reconocen que la liquidez es un desafío, pero defienden que se trata de una etapa normal. “En esta fase inicial es natural que esta evolucione de forma gradual, como ha ocurrido en mercados equivalentes en otros países”, explicó el gerente de la unidad de emprendimiento de nuam y ScaleX leader, Jaime Herrera.

El ejecutivo dijo que ya se habilitó la participación de las AFP y se está ampliando el universo de inversionistas institucionales, lo que debería traducirse en mayor profundidad en el corto plazo.

También afirmó que el interés por invertir a través de ScaleX “siempre ha existido” y que en los últimos meses han visto un crecimiento de inversionistas y empresas.

Herrera adelantó que cinco potenciales emisores en etapa avanzada de evaluación, por colocaciones que sumarían US$ 25 millones.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok