La discusión tributaria por estos días está centrada en el Senado, donde la comisión de Hacienda de dicha corporación se encuentra tramitando el proyecto que refuerza el cumplimiento de las obligaciones impositivas de los contribuyentes, el pilar principal del denominado pacto fiscal y con el que el Gobierno espera recaudar un 1,5% del Producto Interno Bruto (PIB).

Dicha propuesta es además objeto de negociaciones entre el ministro de Hacienda, Mario Marcel, y los senadores de la comisión del ramo, además de estar en la etapa de audiencias (ver nota relacionada).

Sin embargo, está la opción un proyecto adicional que el Congreso está mirando de reojo. A más tardar en septiembre, Teatinos 120 presentará una iniciativa de ley con modificaciones al régimen de renta, que considera incrementos al tributo personal y reducciones a las tasas que gravan las utilidades corporativas.

En 1980, el promedio de las tasas a las utilidades corporativas en el mundo era de 40,18%. Mientras que en 2023, la media bajó a 23,45%.

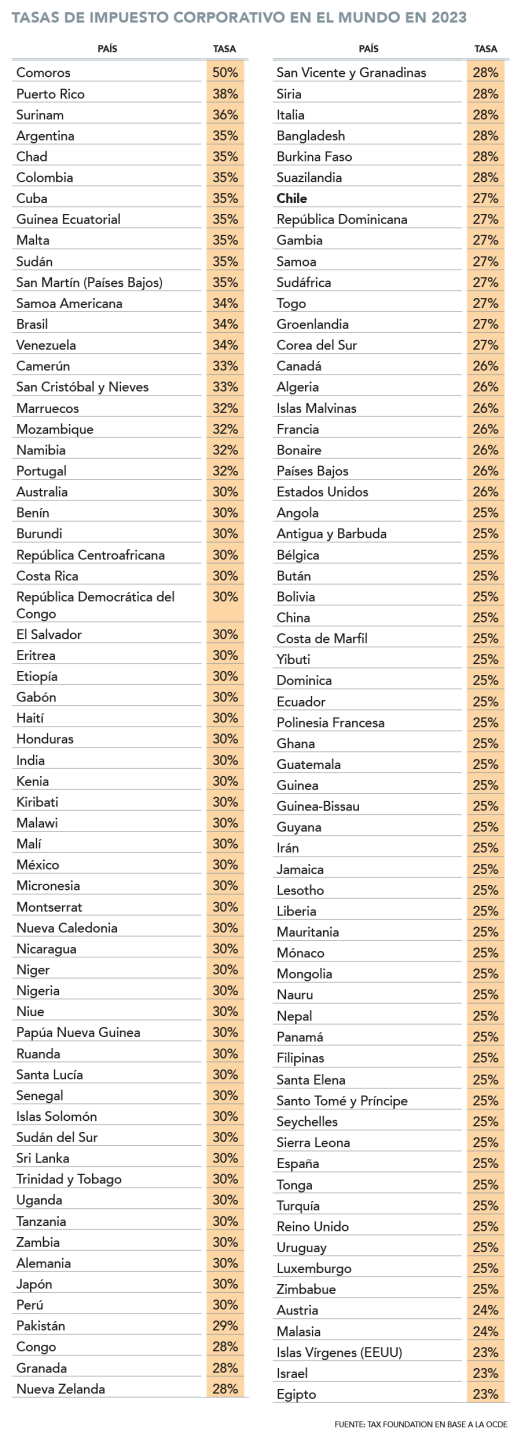

El ministro Marcel se abrió a la posibilidad de aplicar un ajuste mayor al gravamen de Primera Categoría, que afecta a las utilidades corporativas, hoy ubicado en un 27%.

En la propuesta original del Ejecutivo, se apuntaba a reducirlo a 25%, pero en los últimos días mostró su disposición a ajustarla incluso más, llegando a un 23%, como ha propuesto la Confederación de la Producción y del Comercio (CPC).

En la actualidad Chile tiene una tasa a las ganancias empresariales que la ubica en niveles similares a Corea del Sur e Italia, pero una reducción de cuatro puntos porcentuales llevaría el guarismo a estar por debajo de varios países referentes para Chile.

Según un informe de Tax Foundation, que sistematiza el comportamiento de las tasas de impuesto corporativo en las últimas dos décadas en países miembros y no integrantes de la Organización para la Cooperación y Desarrollo Económicos (OCDE), Chile tendría un tributo corporativo más bajo que naciones como Canadá, Francia, Estados Unidos, Bélgica, China, Panamá, España y Reino Unido.

Asimismo, de producirse la disminución, quedaría en el mismo nivel que las Islas Vírgenes Británicas, Israel y Egipto (ver tabla).

Chile contracorriente

El informe del think tank estadounidense con sede en Washington calcula que en las últimas cinco décadas, el mundo ha migrado hacia una fuerte reducción en las tasas que gravan las utilidades corporativas, siendo Chile algunos de los pocos países que fueron en el sentido contrario.

Por ejemplo, en 1980, el promedio de las tasas a las utilidades corporativas era de 40,18%. Mientras que más de 40 años más tarde, en 2023, la media bajó a 23,45% al considerar 181 jurisdicciones.

El año pasado, 13 jurisdicciones modificaron su tasa empresarial, con seis aumentándola (Marruecos, Emiratos Árabes Unidos, Sri Lanka, Turquía, Bielorrusia y el Reino Unido), mientras que las reducciones provinieron desde Guinea, Sudáfrica, Bangladesh, Corea del Sur, Austria, Aruba y San Vicente y Granadines.

Desde 2010, Chile ha incrementado en 10 puntos porcentuales su tributo empresarial, pasando de 17% a un 20% en una primera etapa y luego de 20% a 27% con al reforma tributaria del 2014.

Acuerdo para la persecución de cohecho en el extranjero

El fiscal nacional, Ángel Valencia; el director de la Unidad de Análisis Financiero (UAF), Carlos Pavez; y la directora general de la Subsecretaría de Relaciones Económicas Internacionales (Subrei), Marcela Otero, firmaron un convenio de colaboración con el objetivo de fortalecer la capacidad de detección de casos y la persecución penal de delitos de cohecho a funcionarios públicos extranjeros y lavado de activos asociado, a través de la inteligencia financiera.

El principal objetivo de este acuerdo es mejorar la capacidad del Estado chileno para investigar estos casos y así, también, poder cumplir con las recomendaciones de la Convención Anticohecho de la Organización para la Cooperación y Desarrollo Económicos (OCDE) en esta materia.

Chile sanciona el lavado de activos cuando éste tiene como delito base el cohecho de cualquier especie, incluido el cohecho al funcionario público extranjero.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok