El tipo de cambio puede ser un buen aliado para la economía a la hora de enfrentar momentos menos dinámicos, a través de un mejor desempeño del sector externo. Y es que un tipo de cambio más alto permite que los sectores exportadores compensen de mejor manera la caída de la competitividad asociadas a las alzas de los costos internos (salarios e insumos importados), por ejemplo.

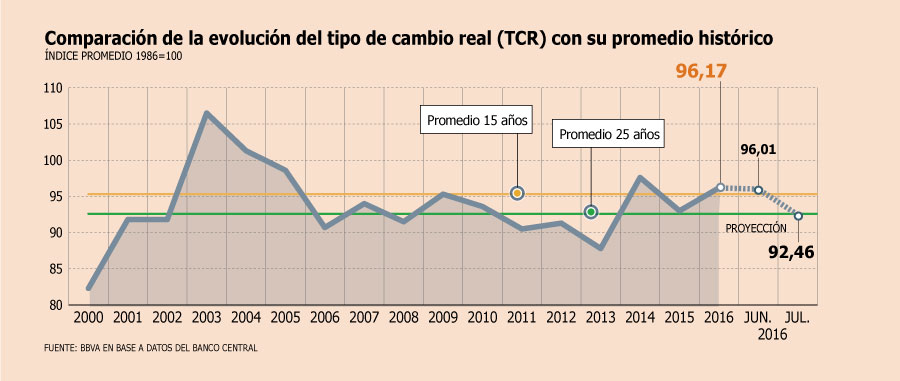

Frente a esto, BBVA Research manifiesta preocupación frente a los bajos niveles que tiene actualmente el tipo de cambio real (TCR) -es decir, la relación entre el poder de compra del peso en relación a otras divisas-, ya que advierte que en lo reciente ha regresado a promedios hitóricos de 25 años, con un índice de 92,6.

Y de acuerdo a los cálculos de BBVA, el indicador cerraría por debajo de ese nivel este mes (92,46) lo que va en contra de la situación actual de las cuentas externas y la posición cíclica de la economía, que apuntan a la necesidad de mantener un TCR sobre el promedio histórico.

Mayor competitividad en juego

La razón principal de BBVA para estar alerta, es que bajos niveles de TCR constituyen una traba en el redireccionamiento de la inversión hacia sectores transables no mineros -como la agricultura y sectores industriales-, que son los que al hacerse más competitivos y atractivos gracias a un peso más depreciado, “podrían atenuar el el impacto negativo sobre la actividad y el empleo de un escenario externo menos favorable”, como explica el economista principal de BBVA Research, Hermann González.

“Un tipo de cambio real bajo es sinónimo de baja competitividad para estos sectores, lo que dificulta que las empresas puedan competir adecuadamente con otros productores de los mismos bienes localizados en distintos lugares del mundo”, sostiene el economista.

En la otra vereda, agrega, un TCR más alto, es un indicador de que es posible obtener mayor rentabilidad en determinados sectores exportadores y, por lo tanto, es un incentivo para que los recursos se muevan en esa dirección.

La solución para mantener un tipo de cambio real en niveles competitivos, recalca el experto, puede tener dos vías: una política monetaria más expansiva y un ajuste vía devaluación interna. Detalla que la primera alternativa ayudaría a tener una depreciación multilateral del peso y permitiría reducir los costos del ajuste que está experimentando la economía; mientras que la segunda implicaría una caída de los salarios y probablemente estaría asociada a mayor desempleo y relevantes costos para las familias.

“Para este año proyectamos un crecimiento real de las exportaciones inferior a 1% y no prevemos que en el bienio 2016-17 las exportaciones netas sean un factor relevante para liderar el crecimiento, a menos que tengamos una depreciación real sustantiva”, dice.

BBVA proyecta que dentro de los tres grandes grupos de productos que exporta Chile -minería, agricultura e industria-, las exportaciones agrícolas son las que se encuentran en mejor pie. “Sin embargo, son una fracción menor de las exportaciones totales, lo que dificulta la posibilidad de que sean por sí solas un motor relevante del crecimiento”, sentencia.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok