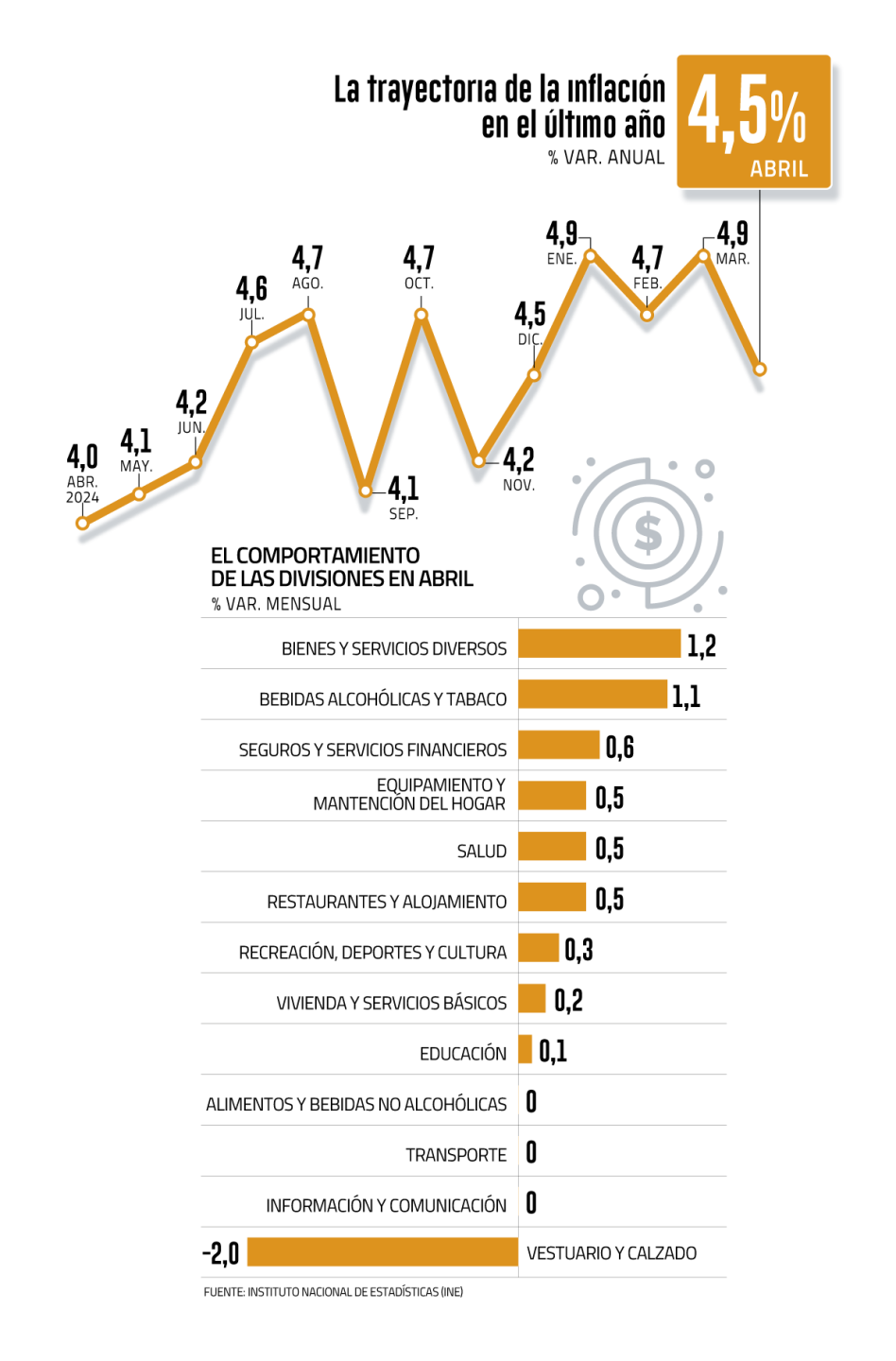

El Índice de Precios al Consumidor (IPC) presentó una variación mensual de 0,2% en abril, ubicándose por debajo de las expectativas del mercado que apuntaban a un 0,3%.

El resultado llevó al indicador en 12 meses a moderarse a un 4,5% desde el 4,9% de marzo.

Destacaron las alzas en las divisiones de bienes y servicios diversos, así como vivienda y servicios básicos, y la disminución de vestuario y calzado, indicó el Instituto Nacional de Estadísticas (INE).

“En general, no es un mal dato, toda vez que se ubica bajo lo esperado”, dijo el economista jefe de EuroAmerica, Felipe Alarcón.

La economista jefa de Fintual, Priscila Robledo, explicó que los ítems más volátiles de la canasta, especialmente la bencina, fue lo que contribuyó al descenso en la inflación de este mes. Además, la disminución en precios de vestuario y calzado fue más pronunciada de lo que se proyectaba.

Robledo resaltó que el IPC sin volátiles (como energía y alimentos) en términos anuales bajó a 3,5% desde el 3,7% de marzo, y alcanzó su menor nivel desde junio de 2024. “En el contexto actual de fuerte ajuste en precios de la electricidad, es notable que los precios del índice sin volátiles, tanto bienes como servicios, muestren una clara tendencia a la baja”, mencionó.

“Más allá de la sorpresa puntual en el mes, la dinámica de los últimos meses sugiere que los temores de una mayor persistencia inflacionaria, producto de eventuales efectos de segunda vuelta de las alzas de precios de electricidad y otros factores, parecen atenuarse”, expresó, a su vez, el economista jefe para Latam de Itaú, Andrés Pérez.

Inflación en 4%

Con todo, desde Santander plantearon que la menor actividad económica proyectada, la caída en el precio internacional del petróleo y un tipo de cambio que, aunque con alta volatilidad, se mantiene cercano a los $ 950, son factores que permitirán la convergencia inflacionaria.

La mayoría de las apuestas del mercado para la inflación a fin de año se ubican cercanas al 4%. De hecho, Bank of America (BofA), Inversiones Security e Itaú apuestan por ese número. Pérez ve una caída más rápida hacia fines de año por efectos base y menores precios internacionales del petróleo.

A su vez, Gemines prevé que terminará el año entre 4% y 4,5%.

EuroAmerica y Oxford Economics se la juegan con un 4,2% en diciembre de este año. Por otro lado, bajo el 4% se ubican Zurich AGF (3,9%) y JP Morgan (3,8%).

La meta de 3%, en tanto, se daría en la primera parte de 2026. Eso sí, el gerente de Estudios de Gemines, Alejandro Fernández, señaló que la meta se alcanzará de una manera estable en 2027. Es posible que puntualmente se llegue a la meta durante 2026, pero no de forma estable, agregó.

Recortes en el segundo semestre

En un escenario de menores presiones inflacionarias, surge la interrogante sobre si el dato de abril podría darle un respiro al Banco Central, que ha mantenido su Tasa de Política Monetaria (TPM) en 5% desde diciembre del año pasado.

“No creo que tenga implicancias prácticas, toda vez que la política monetaria local está hoy muy supeditada al escenario externo, el cual hoy es altamente incierto y, por lo tanto, la estrategia dominante va a seguir manteniendo la tasa en el nivel actual hasta que la situación decante”, opinó Alarcón.

Por su parte, Robledo dijo que las cifras positivas “refuerzan la expectativa de que el Central va a retomar los recortes de tasas en algunos meses más, especialmente si se confirma que el desarrollo de la guerra comercial implica presiones a la baja para la inflación local”.

Desde Santander mencionaron que el descenso de la inflación refuerza su expectativa de que, dadas las condiciones actuales, los efectos deflacionarios derivados de la guerra comercial (menor demanda global y local, junto con la caída de los precios de las materias primas) predominen. El banco considera que el instituto emisor tiene espacio para retomar los recortes de tasa a partir de junio.

JP Morgan, en tanto, apuesta por julio.

“La moderación de los indicadores subyacentes es un factor relevante para la toma de decisiones del Banco Central, lo que, junto al deterioro del panorama externo, validan nuestra visión de bajas de TPM en el segundo semestre”, dijo, a su vez, el gerente de Macroeconomía de Inversiones Security, César Guzmán.

Zurich AGF y BofA se la juegan con que la entidad presidida por Rosanna Costa comenzará a bajar el tipo rector en el tercer trimestre.

El banco estadounidense proyecta tres recortes de 25 puntos desde el tercer cuarto hasta el primer trimestre de 2026, pero advirtieron que existe el riesgo de que se retrasen los recortes si la Reserva Federal se mantiene a la espera durante más tiempo del previsto o si la inflación subyacente se vuelve más rígida.

Mientras que Oxford Economics no espera que el ente autónomo reanude su ciclo de relajación monetaria hasta diciembre, “dada la combinación de unos sólidos resultados económicos, una inflación que se mantiene por encima del objetivo del 3% y unos riesgos mundiales persistentes que probablemente mantendrán al Consejo cauto durante más tiempo”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok