La inflación cerró el año sorprendiendo al mercado. El Índice de Precios al Consumidor (IPC) registró una contracción mensual de 0,2% en diciembre, versus el retroceso de 0,1% que esperaba el mercado, según la expectativa de la Encuesta de Operadores Financieros (EOF) y el consenso en el sondeo de Bloomberg.

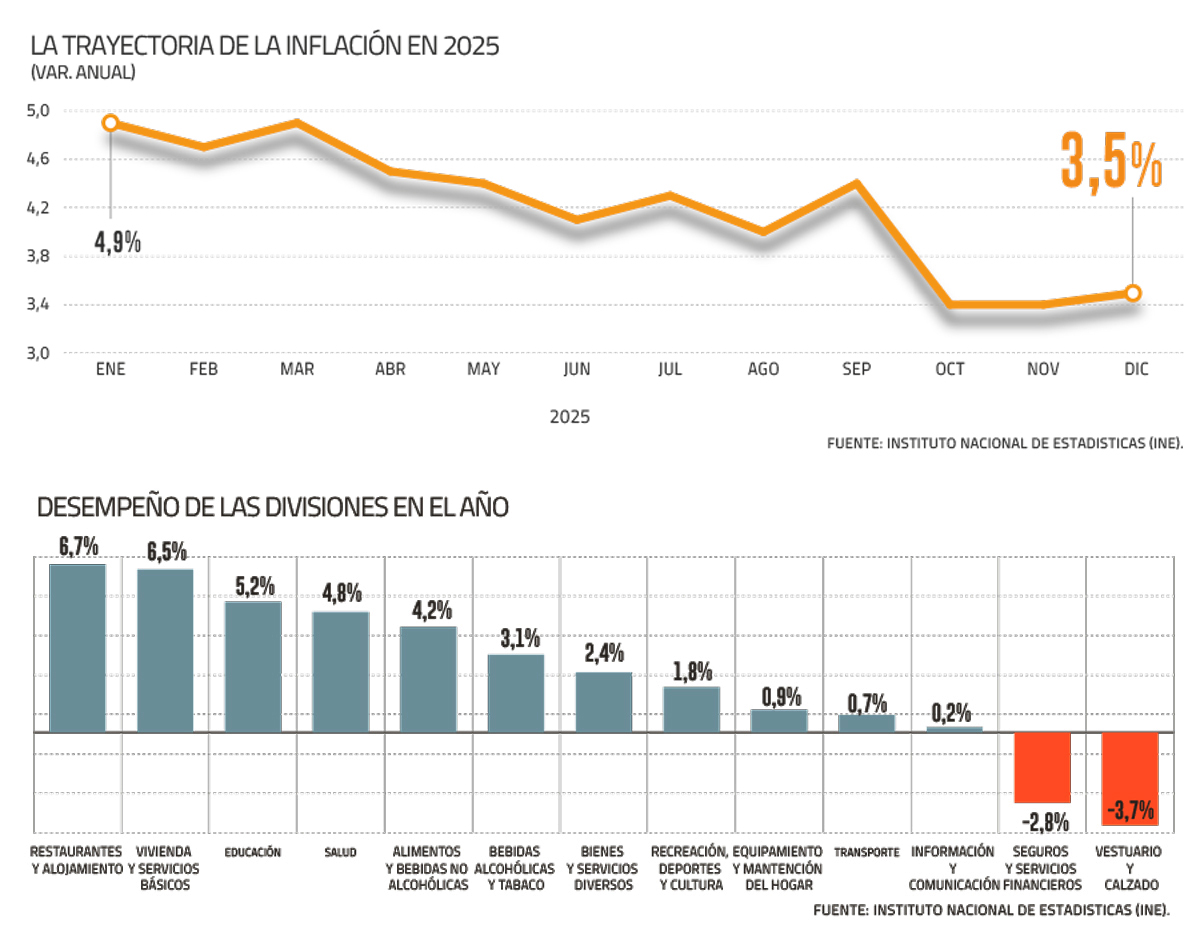

Con ello, el ejercicio 2025 cerró con una inflación de 3,5%, el nivel más bajo desde 2020.

En el resultado de diciembre, destacaron las disminuciones en las divisiones de vestuario y calzado, así como la de alimentos y bebidas no alcohólicas, y el aumento de la división de restaurantes y alojamiento, indicó el Instituto Nacional de Estadísticas (INE).

La cifra trae “muy buenas noticias para este cierre del año que acaba de terminar”, celebró el ministro de Hacienda, Nicolás Grau.

“La cifra de hoy es la tercera sorpresa consecutiva a la baja respecto de la mediana de Bloomberg, y ocurre en un contexto de una rápida apreciación del peso chileno desde su punto máximo de fines de julio (9%)”, destacó el economista de Itaú, Vittorio Peretti.

A su vez, una parte relevante de la sorpresa del último mes del año que acaba de terminar estuvo explicada por componentes volátiles.

“Tal como ocurrió durante gran parte del año, este resultado se explicó por descuentos promocionales (Cyberday, Black Day y Black Friday), que implicaron caídas de precios en vestuario, calzado, alimentos y pasajes aéreos”, profundizó el economista jefe para Chile de Credicorp Capital, Samuel Carrasco.

El economista senior de Coopeuch, Nicolás García, esbozó que la apreciación que ha exhibido el tipo de cambio desde finales de octubre podría haber contribuido.

La inflación sin volátiles, a su vez, anotó una baja de 0,1%, “uno de los registros más bajos para un diciembre”, subrayó la economista jefa de Fintual, Priscila Robledo.

En términos anuales cayó a 3,3%, su menor nivel desde julio de 2024.

“Esto es una buena señal porque son los productos menos volátiles, y eso muestra más la tendencia inflacionaria hacia el futuro, que también se ve mejorando”, dijo Grau.

La meta en enero

El optimismo del titular de Teatinos 120 también se notó en que el resultado del IPC de diciembre “refuerza mucho la idea de que este trimestre ya cruzaremos la meta de inflación del 3%”. Los analistas incluso esperan que esto sea durante el mes de enero, dijo Grau.

“En nuestra visión, este registro confirma que la inflación alcanzaría o estaría levemente bajo la meta de 3% en enero”, declararon desde Santander.

García prevé, preliminarmente, para enero una variación mensual del IPC entre 0,4% y 0,5%, con lo que la inflación a 12 meses se situaría entre 2,8% y 2,9%.

De hecho, en los próximos meses Robledo espera que la baja en la inflación se extienda “marcadamente”.

Eso responderá al ajuste en las cuentas eléctricas, la apreciación cambiaria y los bajos precios de la energía, aseguró.

En esa línea, en un reporte el economista jefe para el Cono Sur de JPMorgan, Diego Pereira, planteó que “de cara al futuro, se espera que los efectos de base sean más pronunciados en el primer trimestre del próximo año, y ahora se prevé que la inflación general converja por debajo del 3% durante los primeros cinco meses, alcanzando un mínimo de 2,74% interanual en marzo”

“Sin embargo, es probable que estas lecturas sean temporales, ya que nuestra previsión de referencia apunta a que la inflación aumentará hasta el 3,4 % interanual en diciembre de 2026”, agregó Pereira.

El último recorte

La cercanía a la meta del Banco Central pone presión sobre cuándo el instituto emisor finalizará su proceso de normalización monetaria.

Actualmente, el tipo rector se ubica en 4,5% y el punto medio del rango neutral es de 4,25%.

“Es posible que la autoridad prefiera recabar más información antes de reanudar los recortes de tasas en la reunión de enero”, postuló Carrasco.

En ese sentido, Fintual y Santander apuestan por una baja en marzo, mientras que en Itaú apuntan a junio. En cambio, en BICE Inversiones proyectan dos reducciones de 25 pb. durante el año: marzo y junio.

Pero algunos actores de mercado ponen presión a un recorte en la Reunión de Política Monetaria (RPM) del 27 y 28 de enero.

En un informe publicado este jueves, Scotiabank Chile entregó seis argumentos para bajar la tasa clave a fin de mes. Entre ellos, que el mercado laboral, en su último registro, mostró un deterioro en la creación de empleo asalariado privado y un alza en la tasa de desempleo desestacionalizada, y que la actividad de noviembre mostró una caída desestacionalizada casi generalizada a nivel sectorial.

“Esperar a fines de marzo para realizar el próximo recorte de la tasa -ubicándola en 4,25%-, puede constituir un atraso de la política monetaria que termine generando un proceso desinflacionario, con mayor contractividad monetaria de la deseada”, se lee en el informe.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok