El período anterior con una mayor duración de una variación de precios anual por sobre el 3% fue entre febrero de 2014 y septiembre de 2016. Es decir, 32 meses seguidos. Ahora, van 55 continuos.

Y las proyecciones apuntan a que aquello continuará.

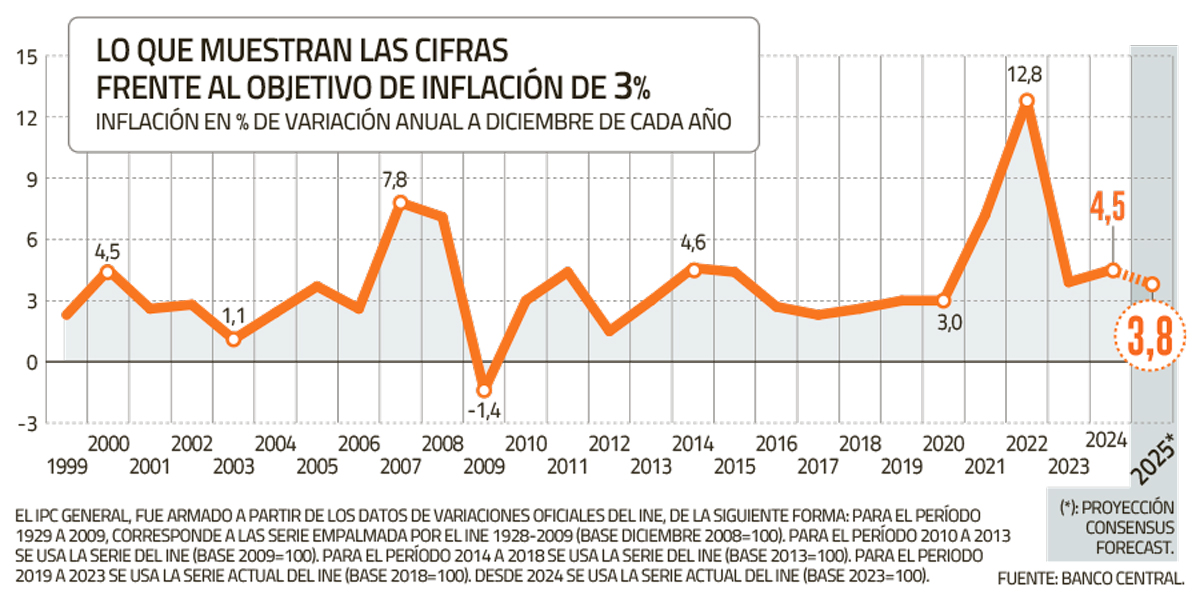

Acorde con el sondeo Consensus Forecast de noviembre, que consultó a 24 entidades del mercado financiero local e internacional, la inflación se ubicaría en diciembre en 3,8%. Pese a que ello implica una reducción desde el 3,9% que promedió la encuesta de octubre, es una cifra que aún dista del objetivo del instituto emisor y, al mismo tiempo, indica que los precios se aprestan a sumar cinco años en que ha bajado la cortina sobre la meta.

Incluso, entidades como Morgan Stanley, Moody’s Analytics, LarrainVial, Oxford Economics y UBS, ven una inflación en 4% hacia el cierre de 2025.

Ecos de la pandemia

Los esquemas de metas de inflación se implementaron en el país en la década de los 90. De acuerdo con un texto de 2001 del entonces gerente de la División de Estudios y economista jefe del Banco Central, Felipe Morandé, desde 1990 y hasta 1999, cada mes de septiembre la meta de inflación para el año siguiente se estableció en un nivel inferior a la del ejercicio precedente.

Luego el mismo ente emisor decidió establecer un número más específico: 3%. Entre 1999 y 2007, se apuntó a ese nivel con un rango de tolerancia de 1 punto para arriba o para abajo para más tarde explicitar el rango de 2% a 4%, teniendo el 3% como punto de mediano plazo.

Desde 2020 existe un compromiso explícito de la autoridad monetaria de actuar de modo que la inflación anual fluctúe en torno a 3%, destino que sufrió los embates del escenario generado por la pandemia.

En este contexto, y tal como lo alertó en distintas ocasiones el mismo Banco Central, los retiros de fondos de pensiones, que se sumaron a las ayudas estatales para que la ciudadanía enfrentara la crisis sanitaria, aumentaron la liquidez de las personas. En ese contexto, el alza del consumo derivó en un peak inflacionario de 14,1% anual en agosto de 2022.

Tras una contractiva política monetaria, que llevó la tasa de interés hasta un máximo de 11,25%, la inflación comenzó a ceder, pero el ente autónomo se ha visto enfrentado a una “pegajosa” última milla. De hecho, recién en octubre pasado la variación anual del IPC bajó del umbral de 4% luego de estar más de un año en ese nivel.

¿Qué hay detrás de esto? Un protagonista en la dificultad de llegar a la meta fueron las cuentas de la luz. Luego de que para el estallido social se congelaran las tarifas eléctricas, en 2024 comenzó un proceso de descongelamiento, lo cual presionó los precios.

Además, se han conjugado factores como un alto tipo de cambio y mayores costos laborales.

2026: el año del respiro

En octubre, el IPC presentó una baja de un punto en la serie de 12 meses. Así, los precios internos pasaron de un 4,4% a un 3,4%. Dicho movimiento era esperado por el mercado, ya que justamente salía de la base de comparación uno de los aumentos de tarifas eléctricas del año pasado.

Un dato que alentó las expectativas del mercado respecto a que la meta de 3% se alcance antes de lo proyectado por la entidad presidida por Rosanna Costa, fue el Informe de Política Monetaria (IPoM) de septiembre, donde se señaló que la convergencia se concretaría durante el tercer trimestre de 2026.

Algunos analistas prevén que incluso se podría alcanzar en los primeros meses de 2026, de no haber nuevas sorpresas que impacten en los precios internos.

El Consensus Forecast, por su parte, estima que la inflación alcanzará un 3,1% en febrero, marzo, abril y mayo. En junio subiría hasta 3,5% y en julio anotaría un 3%.

El sondeo también reflejó una mantención del pronóstico de Producto Interno Bruto (PIB) en 2,4% para este año, donde los más optimistas son S&P Global Market Intelligence y Morgan Stanley (2,6)%.

Para el año venidero, prevén un alza de 2,2% del PIB y para 2027 de 2,3%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}