Por Kharla Caniupán

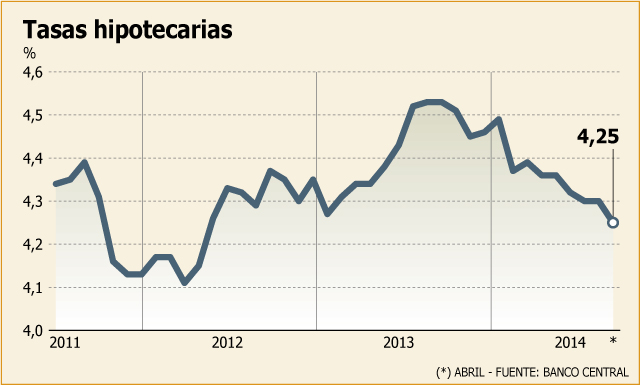

La oferta de los créditos hipotecarios pareciera estar en su mejor momento. Nuevamente en abril se registró un descenso en la tasa de colocación promedio de créditos para la vivienda, registrando un 4,25%, su menor nivel desde noviembre de 2011 cuando fue de 4,15%.

El analista senior de BCI, Rubén Catalán, explica que el segmento de créditos hipotecarios “se ha mantenido más resiliente a la economía. Por lo tanto, en la medida en que se ve mucha demanda por este producto, normalmente debiera haber aumento en el precio. Esto no ha pasado y las tasas han venido cayendo porque han primado factores de oferta, que son el traspaso de condiciones especiales en el fondeo que ha tenido la banca”.

Queda espacio

Esta tendencia podría continuar, según explica el economista jefe de Banco Penta, Matías Madrid: “Veo espacio para que bajen, la economía no está mostrando signos de recuperación todavía. (...) Las tasas no van a caer la magnitud de lo que cayeron el año pasado. Probablemente caigan algo más. Eventualmente podrían alcanzar el 4% y algo por debajo si es que la economía no muestra signos de recuperación”.

Por tanto, Madrid explica que “como la economía no se va a recuperar, probablemente vamos a tener las tasas hipotecarias algo más bajas tratando de impulsar la demanda por los créditos hipotecarios, porque eso sin lugar a dudas está perdiendo fuerza y se ve por otro lado en el mercado inmobiliario”.

Pero este escenario no se mantendría por mucho tiempo. Catalán advierte que ”lo más probable es que las tasas reales no se mantengan en los niveles atractivos que vemos hoy día. Pero puede quedar algo de traspaso desde el fondeo hacia cliente. Eso podría durar uno o dos trimestres máximo y ya después empecemos a enfrentar tasas más altas”.

Si bien, ambos admiten que es posible que el ente rector pueda bajar la TPM, correlacionada con las tasas largas; Catalán puntualiza que esto no tendría impacto mayor sobre las tasas hipotecarias.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok