En uno de los años más desafiantes para el mercado inmobiliario, las oficinas se están recuperando a paso lento, pero seguro. Y muestra de aquello es un fenómeno que viene a cambiar la tendencia en la Región Metropolitana: por primera vez, desde el inicio de la pandemia, se registran absorciones positivas en submercados de la comuna de Las Condes.

Es decir, por primera vez en mucho tiempo una de las zonas con los más altos valores en cuanto a renta comercial registra una mayor ocupación inmobiliaria por parte de empresas y oficinistas. Y pese a que la diferencia entre la superficie disponible y el espacio utilizado anotan una gran diferencia, desde el sector lo ven como un primer paso positivo que a todas luces va en línea con la senda recuperativa post Covid-19.

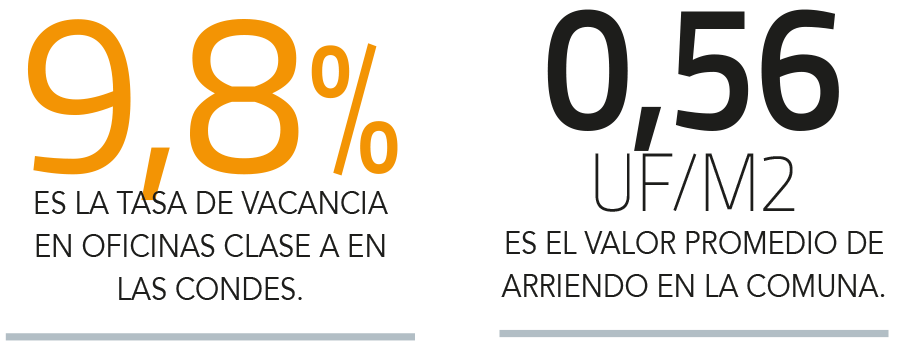

De acuerdo a datos al tercer trimestre de este año entregados por CBRE, las oficinas Clase A de Las Condes anotan una absorción neta de 928 m2 de 1.405.881 m2 disponibles. Y la tasa de vacancia se sitúa en un 9,8%.

Y si se observan los submercados de esta zona, se puede observar que Nueva Las Condes anota un índice de absorción de 812 m2 (de cerca de 370 mil m2 útiles), el Eje Apoquindo de 2.778 m2 (de 232 mil m2 libres), y solo El Golf anota números rojos con una absorción negativa de 2.663 m2 respecto de los 800 mil m2 aptos para su uso.

De manera que, al comparar Las Condes con otras comunas líderes en renta comerciales, esta lleva una leve ventaja. Pues en el caso de Providencia y Santiago Centro la ocupación alcanza niveles negativos, con absorciones de -1.626 m2 y -5.402 m2, respectivamente.

Y si se analizan los metros cuadrados arrendados por mes, el panorama es similar. Según los datos entregados, este tipo de oficinas en Las Condes anota un arriendo promedio mensual de 0,56 UF/m2, hy los submercados como El Golf y Eje Apoquindo van en esta misma línea con arriendos de 0,58 UF/m2 y 0,54 UF/m2.

Es decir, cifras bastante mayores a las reportadas por Providencia (0,46 UF/m2) y Santiago Centro (0,39 UF/m2).

Mayor competitividad

Desde CBRE vinculan estas cifras a la disminución del valor de renta de las oficinas Clase A que, según dicen, "dan mayor competitividad al mercado" y crean una nueva demanda asociada a usuarios que "apuestan a la mejora de sus espacios de trabajo".

Estos procesos se cerraron en medio de una alta oferta disponible "que se combina con una disminución anual de aproximadamente un 10% en las rentas pedidas en edificios Clase A, lo que desde ya motiva a usuarios del segmento B a buscar alternativas de mayor estándar", explican desde la compañía.

Ingrid Hartmann, Senior Research Manager de CBRE, cuenta que "antes de la pandemia o del Estallido Social incluso, el mercado de Las Condes estaba súper bien posicionado y con muy altas rentas porque tenía tasas de vacancia muy bajas. Era muy difícil encontrar oficinas disponibles".

De manera que "lo que pasó con la pandemia es que la demanda se contrajo y que los términos de contrato que estaban programados para este período no se rentaron con la velocidad normal. Y ante eso, rápidamente el mercado se ajusta", explica.

Así, las empresas ubicadas en la parte central de la ciudad habrían tomado ventaja de esta mayor competencia en el sector. Pero Hartmann sostiene que "lo más probable es que los precios se mantengan en cierta estabilidad durante lo que queda del año, hasta que volvamos a ver una demanda que retome su volumen inicial".

Para un mercado Clase A, la absorción normal de un año fluctúa entre 60 mil y 70 mil m2. Y desde CBRE estiman que el sector de renta comercial está pronta a alcanzar niveles prepandémicos.

"Creemos que ya durante el 2022 vamos a empezar a ver algún ajuste, no tan masivo como el que vimos durante el 2020 a la baja, sino que van a ir siendo bien graduales a medida que la demanda se va reactivando", comenta la ejecutiva.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok