Una serie de cambios son los que se avecinan este año para las empresas mineras en lo que respecta al régimen impositivo al que están expuestas, en medio de los planes que éstas impulsan para reducir sus niveles de costos.

El primero de ellos es que un grupo de empresas, de una treintena que han firmado contratos con el Estado, se acercan al fin de la invariabilidad tributaria a partir del próximo año y de manera progresiva hasta 2023.

Cuando se creó la ley del royalty, bajo el gobierno de Ricardo Lagos en 2005, adhirieron la mayor parte de las grandes mineras. Como incentivo para que estas renunciaran a la protección que les otorga el DL 600, instrumento que busca promover la inversión extranjera en el país, y tener una tasa impositiva de 4%, se les ofreció una invariabilidad tributaria por doce años.

Sin embargo en 2010, luego del terremoto, el gobierno de Sebastián Piñera modificó la normativa vigente, aumentando los gravámenes con la intención de recolectar fondos que irían destinados a la reconstrucción por un período de tres años, gracias a lo que en su momento, se recaudaron más de US$ 3.000 millones, cifra mucho mayor a lo que se esperaba.

En ese momento, también se ofreció una extensión de la invariabilidad a cambio de subir entre 2010 y 2012 el pago a una tasa de 5% a 9%, para luego volver a una fija de 4% para el período 2013 y 2017. A contar de 2018 este grupo volverá a cambiar la tasa, la que será proporcional al margen operacional de las empresas de manera definitiva, o sea, se adecuará al desempeño que tenga cada una y no a la utilidad.

“Este royalty tiene la virtud que en el fondo cuando los precios de los minerales están más altos, y los márgenes son más altos, automáticamente la tasa sube. Y cuando los precios del cobre bajan, la tasa baja en forma automática, o sea es el primer impuesto que se ajusta a márgenes, más que a utilidad”, señala el abogado experto tributario Alex Fischer, del estudio Baraona Fischer Spiess.

¿Subirá recaudación?

En su momento, los impulsores de la ley del royalty celebraron que la carga tributaria pudiese llegar a hasta 14%, sin embargo, según señalan especialistas resulta muy difícil que a contar del 2018 esta tasa alcance siquiera 6%, apuntando a que se mantendrá en un piso de 5%.

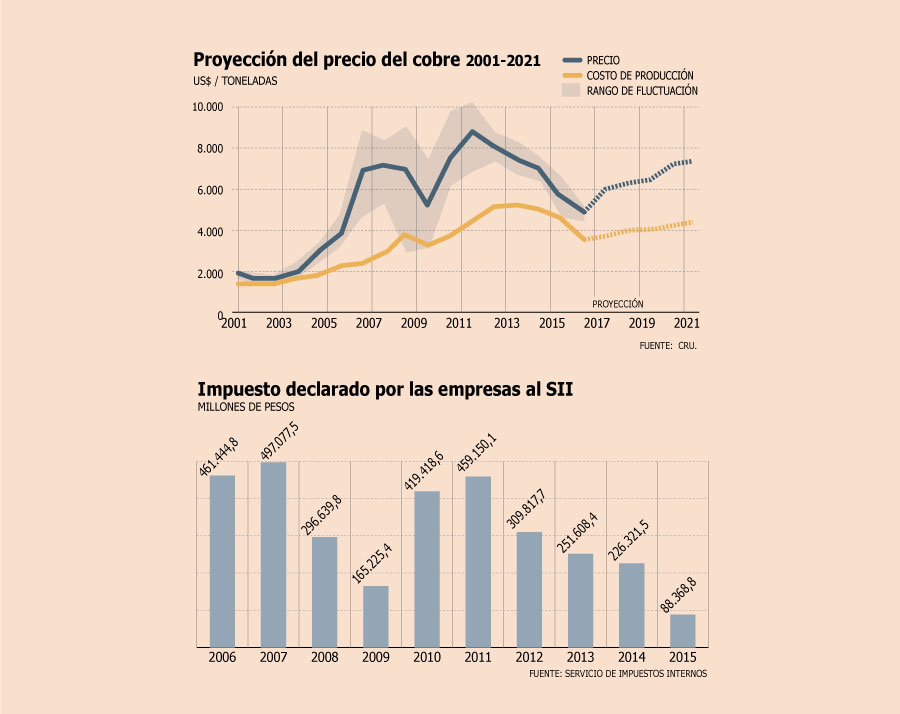

Durante los últimos años este impuesto, que es declarado por las empresas mediante el formulario 22 ante el Servicio de Impuestos Internos (SII), ha ido cayendo progresivamente. Es más, en la operación renta del año comercial 2015 se informó por este concepto del orden de $ 88 mil millones, monto que es un 61% menor al período anterior.

Alicia Domínguez, experta tributaria y socia de EY, agrega que este cambio en las tasas no necesariamente va a redundar en una mayor recaudación, “porque puede que la tasa sea más alta, eso es seguro, pero las compañías pueden estar produciendo un menor nivel de venta del producto minero, una cosa es la tasa y otra la base. Todo dependerá de cómo se comporten los precios y la producción de cada compañía”.

Las empresas aún se encuentran en un período de recuperación a raíz del alza de los precios vista en 2016, la que hasta el momento ha sido lenta. Aunque se proyecta que el precio del cobre entrará en un nuevo superciclo de precios altos, éste será con mayor volatilidad, y no beneficiará de la misma manera a todas las empresas, ya que cada una se encuentra en distintos procesos de desarrollo y los niveles de ley son cada vez más bajos.

Según Fischer, este proceso tiene, “un componente especial, porque hay un concepto de renta, tú calculas la renta operacional minera para determinar el margen, entonces si es que la renta operacional minera sigue a la baja, no se sabe de cuánto terminarán subiendo los márgenes”, remata.

¿QUÉ EMPRESAS PAGAN EL IMPUESTO?

Las compañías que se encuentran expuestas a este tipo de tributo son sólo aquellas que tienen un nivel de producción anual mayor a las 12.000 toneladas de cobre fino, las que a su vez se dividen en dos grupos.

Por un lado están las que se encuentran en niveles productivos de entre 12.000 y 50.000 toneladas, quienes quedan afectas a una tasa progresiva que va de 0,5% y 4,5%, dependiendo del indicador.

El segundo grupo lo integran todas las empresas que producen una cantidad mayor a las 50.000 toneladas, consideradas dentro de la segmentación como "gran minería", las que cuentan con tasas marginales progresivas de acuerdo al Margen Operacional Minero entre 5% y 14%, siempre y cuando no estén acogidas a algunas de las excepciones que ha impulsado el Ejecutivo, así como las empresas que aún mantienen sus derechos suscritos en el DL 600 obtenidos al inicio de la operación, lo que no obstante, no serían muchos casos.

Estos gravámenes deben ser declarados en el formulario 22 del Servicio de Impuestos Internos, donde las empresas declaran sus ingresos y costos, de manera de calcular su carga impositiva. A esta base se llega dividiendo el valor total de producto minero alcanzado por la empresa en un año, divido por el precio promedio de una tonelada métrica de cobre fino, según la información proporcionada por Cochilco.

La amenaza de una tercera versión del impuesto específico

Aunque el fin de la invariabilidad tributaria para la gran minería será paulatino, las elecciones de este año abren casi de forma natural posibilidades de que el tema impositivo del sector se transforme en un elemento de campaña.

Es más, dentro del programa político de la candidata presidencial del Frente Amplio, Beatriz Sánchez, que según las encuestas está tercera en la carrera, se incluye un segmento en el que se aborda la opción de elevar los tributos. En el documento se recalca que "los impuestos que ha pagado la gran minería han sido históricamente bajos (en algunos casos inexistentes) y aquello contrasta con las descomunales ganancias del último ciclo de precios altos".

Ante esto, se propone un cambio tributario que logre recaudar más ingresos a través de este impuesto "de forma significativa" y, sobre todo, aprovechar los años en que los precios del mineral sean más altos.

Los otros candidatos aún no se han referido a éste, por lo que la amenaza de que resurja el tema aún es acotada. Sobre la posibilidad de que tome fuerza la idea de instaurar un "royalty 3", lo que se convertiría en una e inesperada carga económica para las empresas mineras, contraviniendo las reducciones de costos que han realizado, Alex Fischer, socio de Baraona Fischer Spiess, asegura que "los recursos naturales son siempre candidatos (a ser planteados en una campaña), pero como está hoy día el royalty, no sé qué tan factible sea subirlo, porque está bien alto. Al final esto sería como matar la gallina de los huevos de oro, porque le metes y metes costos a la minería", explicó.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok