El presidente estadounidense, Donald Trump, ha celebrado varias veces la fuerte actividad que han vivido los mercados globales desde que resultó electo y que analistas han interpretado como una respuesta a sus promesas de menos regulaciones, menores impuestos y más gasto gubernamental. Lo que no ve es que los acreedores internacionales del Tesoro de su país no han respondido de la misma manera.

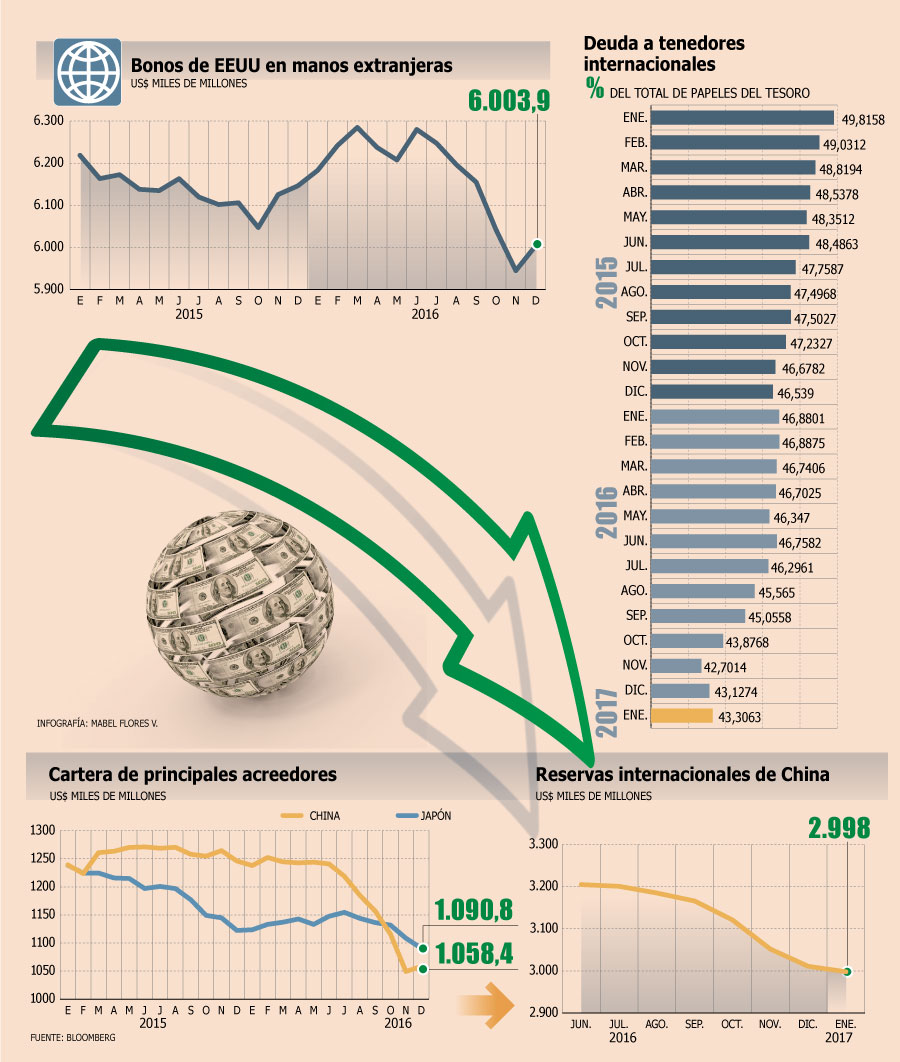

La semana pasada, cifras de dicho departamento revelaron que la deuda soberana en manos de China –que hasta octubre era el mayor acreedor de la primera economía– anotaron en 2016 su mayor caída en los registros.

El gigante asiático se deshizo de casi US$ 200.000 millones a lo largo del año, a medida que la presidencia de Trump –fuerte crítico de las prácticas comerciales chinas quien prometió aplicar aranceles a las importaciones de ese país– pasaba de ser una posibilidad remota a una realidad incómoda.

El valor del yuan, debilitado ante la desaceleración de la mayor economía asiática y el prospecto de una guerra comercial con EEUU, también impulsó al banco central de esa nación a reducir su portafolio de bonos extranjeros.

En enero, el volumen total cayó bajos los US$ 3 billones (millones de millones), tras anotar su séptimo mes consecutivo a la baja.

Pero China no es el único país que ha reducido su cartera de papeles estadounidenses. Si hace años los acreedores internacionales tenían más del 50% de los fondos del Tesoro, el año pasado esa proporción cayó a 43%.

Efectos de largo plazo

Otrora el mercado de deuda más seguro del mundo, el fondo federal de US$ 13,9 billones ha comenzado a perder atractivo internacional.

Japón, que el año pasado se convirtió en el mayor tenedor de papeles del Tesoro, se deshizo en diciembre de la mayor cifra en cuatro años.

“Puede que sea más difícil para los japoneses invertir en los tesoros y el dólar este año, debido a las incertidumbres políticas”, dijo a Bloomberg el estratega jefe de inversiones en el extranjero de Mitsubishi UFJ Morgan Stanley en Tokio, Kenta Inoue. “Los rendimientos del tesoro podrían aumentar rápidamente de nuevo en el futuro cercano, lo que continuará desincentivando las compras agresivas”, aseguró.

Hasta ahora, la demanda interna en la primera economía ha logrado absorber la deuda que el mundo ha dejado ir. No obstante, en el largo plazo, una caída continua de la demanda externa podría tener consecuencias sobre la habilidad del país para financiarse a bajo costo y solventar los ambiciosos los planes de Trump, que incluyen impulsar la infraestructura, recortar impuestos y, por sobre todo, “comprar lo estadounidense y contratar a estadounidenses”.

Incertidumbre europea

El final de la semana pasada vio fuertes movimientos en los bonos europeos, cuando las encuestas en Francia mostraban avances en la candidatura presidencial de Marine Le Pen, quien planea sacar al país de la Unión Europea. Junto con ello, una posible alianza entre los candidatos de izquierda radical, que podría amenazar a los aspirantes más amigables con el mercado, también generó un rally de ventas.

“Si se materializa una alianza entre Benoît Hamon (socialista) y Jean-Luc Mélenchon (de izquierda extrema), sería malo para los bonos franceses”, dijo el jefe de estrategia de tasas de interés de Mizuho en Londres, Peter Chatwell. “Como fuerza combinada podrían eclipsar a François Fillon (republicano) y Emmanuel Macron (independiente) en primera vuelta, dejando el balotaje entre dos candidatos no amigables con el mercado”, dijo.

En contraparte, los bonos alemanes ganaron espacio entre los países de la eurozona, por lo que el diferencial de rendimiento con la deuda francesa a diez años llegó a su mayor nivel en una semana el viernes.

El estratega de Commerzbank en Londres, David Schnautz, dijo a Bloomberg: “nos mantenemos cautos, tanto en términos de lo que pase en Francia como en sus vecinos. La predictibilidad de lo que pueda ocurrir entre ahora y la primera vuelta es muy baja”.

En un año con un calendario electoral abultado, los bonos europeos se preparan para más remezones. A las elecciones francesas (presidenciales y parlamentarias) se suman las de Holanda y Alemania, que este año tiene votaciones parlamentarias que determinan la cancillería, así como regionales. En ambos países, el populismo no está ausente.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok