Por Renato García Jiménez

El porcentaje de los costos laborales pagado como impuesto a la renta registra un amplio rango de fluctuación en los países miembros de la OCDE, con Chile como el integrante con el nivel más bajo, con cero, y Dinamarca con el más alto, con 35,8%. Así lo reveló el reporte Taxing Wages 2014 (Gravando los salarios) publicado hoy por el organismo.

El informe revela que la carga tributaria sobre los salarios siguió aumentando en los países de la OCDE en 2013 en 0,2 punto porcentual a un promedio de 35,9%. El ritmo de incremento fue mayor que en 2012 (0,1), pero menor que en 2011 (0,5). La carga tributaria o brecha tributaria es medida tomando los impuestos totales y las contribuciones pagadas por el empleador y el empleado para seguridad social, menos los beneficios familiares recibidos como proporción de los costos laborales totales del empleador. De este modo la OCDE busca determinar cómo afectan los tributos y los beneficios en efectivo a los ingresos netos de los hogares.

El informe destaca a Chile también como el país con la menor brecha tributaria entre los costos laborales totales para el empleador y la remuneración neta que un trabajador tipo se lleva a casa, con un 7%. Para hacer un cuadro comparativo entre los 34 países miembros, la OCDE considera en este parámetro un trabajador soltero sin hijos a niveles de ingreso promedio.

La investigación deja en evidencia el amplio rango de variación que existe entre las distintas naciones en esta materia, con países como Austria, Bélgica, Francia y Alemania, todos con una brecha igual o mayor a 50%. Esta diferencia ha ido en aumento en la mayoría de los integrantes del grupo. Entre 2012 y 2013, aumentó en el caso de 21 países y retrocedió en el de doce, mientras que Chile fue el único donde se mantuvo sin cambios.

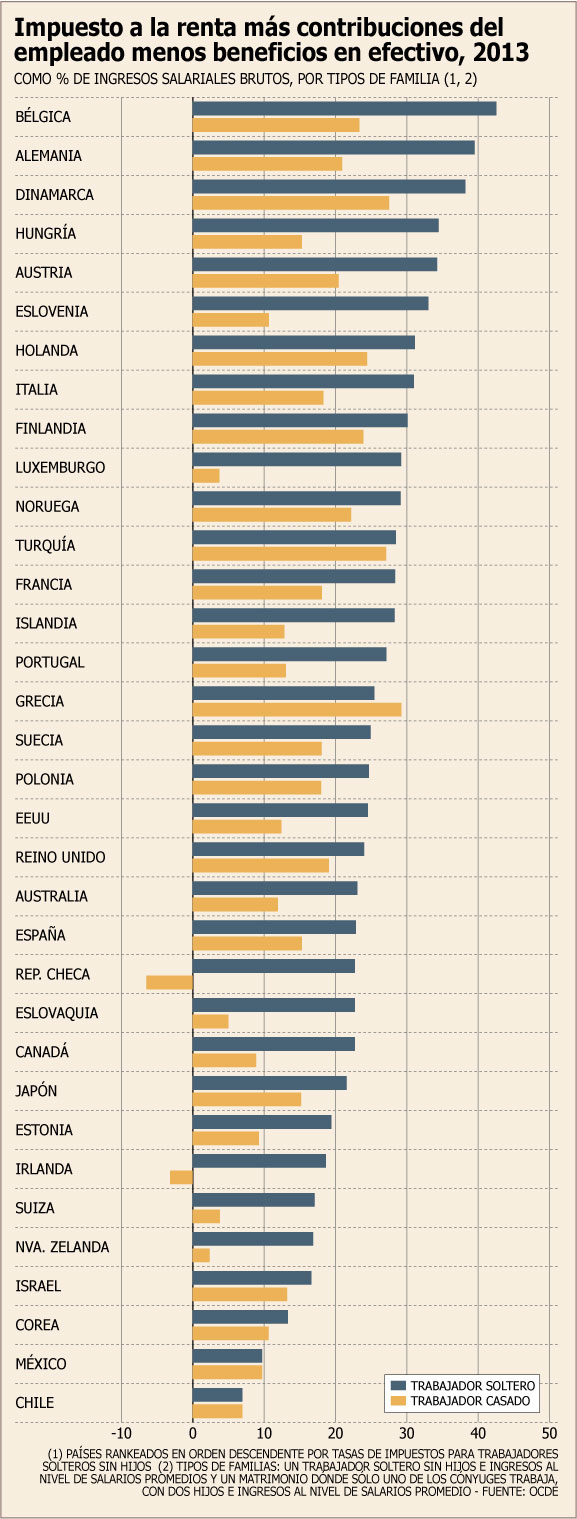

El reporte también ubica a Chile y México como los países con la menor tasa de impuestos personales, con 7,0% y 9,8% de los ingresos promedios brutos respectivamente. Por tasa de impuesto personal, la OCDE define el impuesto a la renta, más las contribuciones a la seguridad social del empleado, como porcentaje del ingreso salarial bruto.

Renta versus seguridad social

En 2013, la proporción del impuesto a la renta dentro de la tasa de impuesto personal promedio, fue más relevante que la proporción de las contribuciones a la seguridad social del empleado en 23 de los 34 países analizados.

En contraste, el trabajador paga una contribución sustancialmente mayor a la seguridad social que al impuesto personal a la renta en siete países, como Grecia, Japón, República Eslovaca y Corea, entre otros, mientras que en Chile, el trabajador promedio no paga impuesto personal a la renta.

Gravando a la familia

El reporte compara también la situación de los países en materia de impuestos a la familia, que para este estudio se entiende como un matrimonio con dos hijos, donde sólo un cónyuge trabaja. En este sentido, el estudio señala que la brecha tributaria para una familia es mayor que la de un trabajador soltero sin hijos, lo que se explica porque muchos países miembro proporcionan beneficios fiscales a las familias con hijos, ya sea a través de un tratamiento tributario más favorable o directamente a través de transferencias de efectivo.

De este modo, el ahorro recibido por una familia comparado con un trabajador soltero supera el 20% del costo laboral en países como República Checa y Luxemburgo. Sólo en Chile y México, en toda la muestra, la carga tributaria es igual tanto para una familia como para un trabajador soltero.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok