Con un incremento de 5% en la cotización obligatoria para la pensión, del cual tres puntos irán a cuentas individuales y los otros dos a un fondo solidario, las pensiones actuales aumentarán en un 20% y las futuras en un 50%. Este fue a grandes rasgos el anuncio presidencial que hace un mes y medio la presidenta Michelle Bachelet dio a conocer a través de una cadena nacional, donde además informó que el gobierno trabaja en un proyecto de ley para enviarlo en los próximos meses al Congreso.

En su momento los principales cuestionamientos de parte del mundo privado se centraron en el administrador de los fondos, el cual según anunció la presidenta sería un nuevo ente estatal. Sin embargo, nadie se detuvo a analizar los beneficios anunciados. Hoy, un estudio realizado por la Universidad Alberto Hurtado, llamado “Pensiones: Desmenuzando el segundo anuncio presidencial”, lo hace y su conclusión es categórica: los efectos de esta medida serían inferiores a los anunciados.

“Considerando los datos y supuestos de dicho estudio, para aumentar en 50% las pensiones futuras de los cotizantes que ingresen al sistema cuando éste se encuentre en pleno funcionamiento sería necesario que los cinco puntos de mayor contribución vayan íntegramente a sus cuentas de capitalización individual (o que sea distribuido exclusivamente entre quienes aportaron dichas cotizaciones)”, dice Fernando López, académico a cargo del informe.

Los números

Aun cuando el documento reconoce que aumentar el ahorro obligatorio de los trabajadores contribuye a mejorar nuestro sistema de pensiones, señala que los tres puntos que tendrán como destino las cuentas individuales de los trabajadores permitiría aumentar en sólo un 30% las pensiones de quienes se integren al sistema cuando éste se encuentre en pleno funcionamiento, es decir seis años después de que se apruebe la reforma. Para los trabajadores que tengan 40 años al momento de la aplicación de esta medida, el impacto se reduce a un alza de 11% en su pensión y a menos de 6% para quienes tengan 50 años de edad.

Pero claro, el anuncio presidencial contempla que el otro 2% de ahorro adicional no sólo vaya a pensiones actuales, sino también sea redistribuido dentro de la misma generación de cotizantes, generando ahorro y rentabilidad. Sin embargo, el informe de la Alberto Hurtado señala que para aumentar en 20% las pensiones de los actuales pensionados del sistema de AFP, la reforma debería destinar 1,4 puntos porcentuales de los dos que irían al seguro de ahorro colectivo, con lo cual solo quedaría 0,6% disponible para financiar pensiones futuras.

“En este contexto, el aumento en las pensiones futuras de los cotizantes dependerá de la manera en que se distribuya este 0,6%. El máximo impacto de la mayor cotización en las pensiones futuras de los cotizantes sería 36%”, dice el reporte.

De este modo, una de las conclusiones de López es que el Estado debería poner fondos adicionales, no provenientes de las cotizaciones, para cumplir con la meta de mejorar un 20% las pensiones actuales y un 50% las futuras.

Adicionalmente, el reporte señala que destinar una parte del 5% a un seguro colectivo tiene dos inconvenientes. Por un lado, incentiva subdeclarar ingresos y por otro lado lo califica como un impuesto regresivo que lo pagan los trabajadores dependientes, y en mayor proporción los que ganan menos del tope imponible.

LOS CONTENIDOS DE LA REFORMA DE PENSIONES

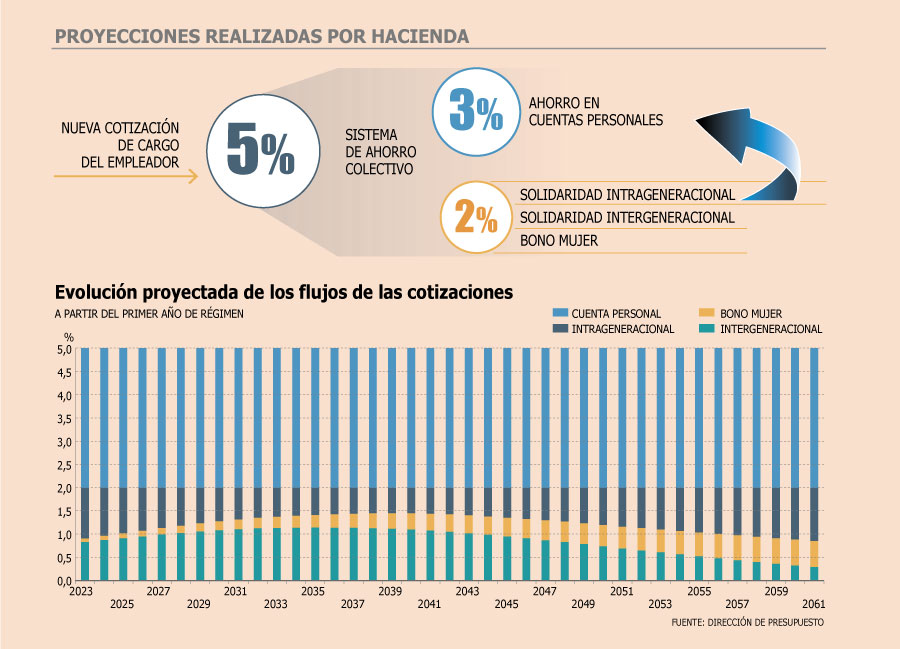

Alza en la cotización de 5% La futura reforma del gobierno contempla subir en un periodo de seis años la cotización obligatoria en cinco puntos porcentuales hasta llegar a un 15%. Con la medida se busca aumentar en 20% las pensiones actuales y un 50% las pensiones futuras.

Distribución del ahorro La futura reforma del gobierno contempla subir en cinco puntos la cotización, 3% irá a cuentas personales de los cotizantes de forma directa, mientras que el otro 2% tendrá como destino un Seguro de Ahorro Colectivo, el cual será utilizado para incrementar pensiones actuales de los pensionados en el sistema de AFP y para una redistribución dentro de la misma generación.

Administrador del Estado A cargo de la administración de estos fondos estará un nuevo ente estatal autónomo, y los fondos serán invertidos en instrumentos financieros con el fin de generar rentabilidad. A diferencia de los ahorros administrados por las AFP; los cuales se reparten en cinco multifondos de distinto riesgo, el nuevo ente estatal invertirá todo en un sólo fondo, una cartera única de inversión.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok