Por Kharla Caniupán

A fines del año pasado, el Superintendente de Bancos, Raphael Bergoeing, anunció que estudiaba cambios a la normativa de las Sociedades de Apoyo al Giro (SAG), que rige a entidades como Transbank, Nexus y Redbanc.

El estudio que el regulador encargó a Rodrigo Harrison y Roberto Muñoz, académicos de la Universidad Católica de Chile, concluyó que “a pesar de que no existe evidencia clara y precisa sobre cuál sería una estructura óptima de mercado en relación a las SAG sistémicamente relevantes, se pueden establecer ciertos lineamientos para futuras reformas que impulsen una mejora en la industria”.

El informe indica que para avanzar hacia una estructura de mercado adecuada, los cambios deberían ir por el lado de la adquirencia (afiliación de comercio) definiendo de manera más precisa los roles que un adquirente y un operador deberían tener. Así debería potenciarse la dinámica competitiva en este ámbito, lo que no impediría que ingresen nuevas plataformas transaccionales y que operen por sí mismas sin la necesidad de asumir un rol adquirente.

Además, señala que la autoridad debería incentivar a los operadores para que expandan su negocio y generen condiciones de mayor cobertura.

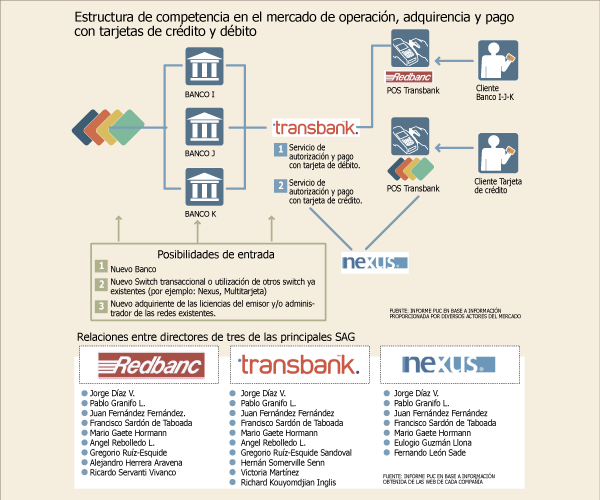

Concentración en la industria

El documento detecta riesgos entre la relación de las SAG y los bancos. Menciona que los niveles de concentración en la industria bancaria podrían ser interpretados en dos sentidos: como fundamento de la posición dominante de algunos bancos, o como producto de la eficiencia de los bancos más grandes. Por esto, el informe enumera tres posibles fallas de mercado. La primera es la concentración bancaria e integración vertical. Esto, porque a raíz del incremento moderado y paulatino de la concentración de la industria en la última década, en conjunto con la creación de las SAG, habría dado origen a una estructura de mercado concentrada aguas arriba (en el mercado bancario) y aguas abajo (en los mercados de las SAG). Esta integración en dos niveles podría restringir, en alguna medida, la entrada de nuevos actores al mercado de las SAG.

“De verificarse la existencia de sustancial poder de mercado en los principales bancos del país y sumado a una concentración de la propiedad de las SAG entre tales bancos y otros de menor tamaño, observaríamos que la integración vertical sería una herramienta fundamental para excluir competidores potenciales a través de prácticas discriminatorias en la red”, dice el informe.

Si bien, concluye que hasta ahora no habría evidencia de tales prácticas “los antecedentes descritos para la sentencia n° 29/2005 del TDLC dejan entrever que existe una preocupación por evitar prácticas discriminatorias, particularmente para el caso Transbank”.

Además, el estudio destaca que en Chile la estructura de propiedad de las SAG está “significativamente concentrada en manos de varios de los principales bancos, lo que adicionalmente está complementado con la existencia de directores cruzados horizontalmente entre las SAG de mayor interés, particularmente aquellas que se encuentran relacionadas con los sistemas de pago”. Manifiesta que varios de los directores participan en más de una SAG y que en un caso, su participación se extiende a un banco de la plaza.

Esto generaría inquietud sobre posibles riesgos, entre ellos: conductas coordinadas, usos inadecuados de la red para obtener rentas monopólicas por inexistencia de otras redes, exclusiones de potenciales competidores y discriminación tarifaria.

Otras fallas de mercado

La falta de una dinámica competitiva en mercados verticalmente integrados sería una de estas. El estudio indica que salvo por el caso de la recaudación de pago de servicios, “se podría pensar que los mercados donde operan las SAG sistémicamente relevantes se acercarían a situaciones donde en algunos lados del mercado la competencia no está asegurada”.

Puntualizan que en los medios de pago con tarjetas se verifica una falta de dinámica competitiva porque existe un solo operador dominante, lo que puede deberse a las políticas de cada banco de no contratar servicios con una red distinta o a las obsolescencias propias de la regulación que dio origen a las SAG.

La última potencial falla sería el concepto de “facilidad esencial en las SAG sistémicamente relevantes”. El informe explica que la plataforma que opera Transbank pareciera tener características de instalación esencial para emisores y adquirentes, lo que implica asumir que su replicabilidad es impracticable o, al menos, difícil.

El informe indica que “no habrían razones para creer que las plataformas actualmente existentes no pudieran ser replicables o convergentes, lo que desde este punto de vista admitiría en un futuro cercano una modificación en el concepto de facilidad esencial descrito por las autoridades”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok