La fuerte caída de las acciones de SQM en el año no sólo ha afectado el valor de la compañía. Y es que la ruptura del cartel bielorruso del potasio, y sus consecuencias sobre los precios del mineral, ha golpeado también la posición financiera de las sociedades Cascada a través de las cuales Julio Ponce controla a la minera no metálica, situación que podría traer consecuencias que aún están por verse.

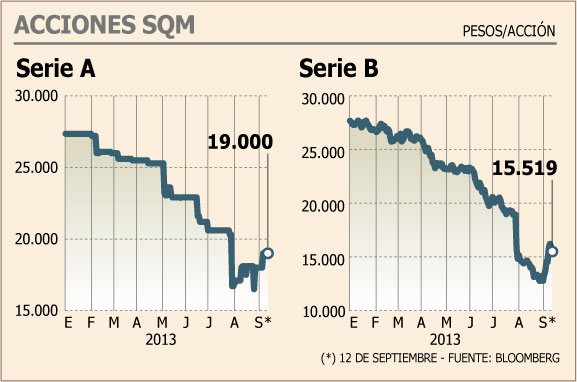

A pesar de las alzas de semanas anteriores, en el año los papeles de la serie B de SQM caen algo más de un 43%, en tanto, la serie A pierde 30,16%. En el mercado, indican que los fuertes retrocesos, hasta ahora, han sido provocados por los cambios en el mercado del potasio, y no por las disputas de los accionistas de las sociedades que la controlan.

En el caso de las Cascadas, la pérdida de valor de las acciones de SQM es algo que afecta directamente su situación financiera. Tanto bonos internacionales como los créditos bancarios de Norte Grande, Oro Blanco, Pampa Calichera, Nitratos y Potasios, están garantizados con acciones de los subyacentes en relaciones que van de 2 veces la deuda, hasta 3 veces. Por ello, caídas en los precios de las acciones las obliga a colocar más papeles en prenda.

¿Qué pasa si no hay más acciones? Justamente esa situación llevó a que Inversiones SQ enviara un hecho esencial señalando que propondría aumentos de capital en las Cascadas, así como la fusión de Pampa con Potasios y Nitratos con Oro Blanco. Al volver a su origen, Potasios, firma con los mayores problemas hasta ese momento, contaría con más acciones para poner en prenda, evitando así un incumplimiento de covenants.

Sin embargo, en el mercado estiman que de estrecharse la situación financiera de las Cascadas, Ponce podría verse obligado a vender acciones de SQM, situación que podría llevarlo a perder el control.

Entre abril y julio, Pampa Calichera ya había salido a vender papeles de SQM por US$ 200 millones para hacer caja y mejorar su índice de deuda financiera neta.

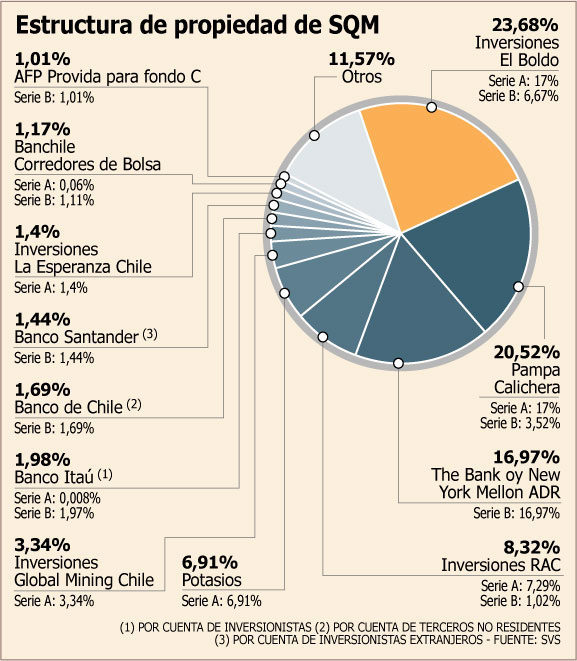

Según datos de la SVS, entre marzo y junio de este año, la propiedad de Ponce -a través de Pampa, Potasios e Inversiones Global Mining- cayó de 31,91% a 30,37%.

¿La opción de Potash?

La entrada de Potash Corporation of Saskatchewan (PCS) en 2001 desató la pugna por el control de SQM, la que escaló entre 2006 y 2007, OPA y contra OPA de por medio. Si bien los estatutos de la minera indican que ningún accionista individual puede tener más de un 32%, Ponce logró cerrar un pacto de accionistas con Kowa, sumando un 2,3% de participación a su favor. El pacto controla SQM hasta el día de hoy.

Al término de las disputas, Ponce y PCS “firmaron” un acuerdo de paz, aunque los canadienses no han podido tomar el protagonismo que les hubiera gustado.

Si bien en el mercado comentan que a raíz de la disputa entre Ponce y los minoritarios, Potash podría sacar partido, cercanos a los canadienses aseguran que no será así y que la “paz” entre ellos se mantendría. Pese a ello, fuentes del mercado estiman que Potash podría tener una oportunidad de comprar, ya que Ponce podría venderles a ellos, en caso de ser necesario.

Hoy PCS tiene el 32% de SQM. Pero en la serie A – en la que Ponce tiene más del 50%-, sólo llega al 44,57%. Para aumentar su participación total en la minera, tendría que vender acciones serie B.

Viento a favor

Con todo, en las últimas semanas, la situación de Ponce parece haber mejorado. Las acciones han subido en las últimas semanas, lo que llevó a Oro Blanco a rebajar el aumento de capital de

US$ 290 millones a US$ 120 millones, y ayer Norte Grande anunció que lo reduciría a US$ 92 millones.

Ponce, que sondeaba bancos para suscribir su participación, sólo necesitaría algo más de US$ 60 millones.

Pero, de ser ratificados los cargos de la SVS empeoraría su situación, poniendo nuevamente en el tapete el control de SQM.

Diputados investigarán concesión de litio de SQM

Sesión especial se solicitará en octubre

La Cámara de Diputados podría sumar una nueva arista en los problemas que por estos días enfrenta SQM. Si hasta ahora la Superintendencia de Valores y Seguros formuló cargos contra cuatro de los principales ejecutivos de las sociedades cascada, incluido Julio Ponce, lo que se suma a la fuerte caída de los papeles de la firma tras el fin del cartel del potasio, ahora los miembros de la Cámara Baja buscan investigar sus concesiones de explotación.

El próximo 2 de octubre se ingresará a la Sala de la Cámara una petición de los parlamentarios donde intentarán revisar el fondo de las pertenencias para la explotación de litio que la Corporación de Fomento de la Producción (Corfo) entregó a la compañía dirigida por Julio Ponce.

La iniciativa, que es liderada por el parlamentario radical Marcos Espinoza, requiere de 40 firmas para su aprobación. Hasta la fecha, y faltando tres semanas para su presentación ante la mesa de la Sala, ya cuenta con la adhesión de más de 54 diputados.

La idea de la iniciativa, según comenta el parlamentario, es revisar la entrega de las pertenencias de la Corfo a SQM en el Salar de Atacama, así como la relación entre la entidad estatal y la compañía dirigida por Julio Ponce.

En la misma línea, la idea de la sesión especial es citar al vicepresidente ejecutivo de Corfo, Hernán Cheyre, así como al ministro de Minería, Hernán de Solminihac, para que aporten todos los antecedentes necesarios.

Kowa, aliado de Ponce

El conglomerado japonés Kowa, dedicados a la exportación e importación de fertilizantes, ha sido uno de los grandes aliados de Ponce para mantener la propiedad de SQM a lo largo de los años: entre 2004 y 2007, se alió con el empresario para evitar que Potash Corp se hiciera de la compañía. Posee alrededor del 2,08% de SQM.

Potash Corp

La canadiense, mejor conocida como Potash Corporation of Saskatchewan es el mayor productor de potasio en el mundo y el tercer mayor productor de nitrógeno y fosfato.

La compañía posee alrededor del 32% de SQM mediante las sociedades de inversión El Boldo y Rac, lo que le permite designar a tres de los ocho miembros del directorio.

Pampa, el vehículo de Ponce

Creada en 1986, esta sociedad de inversión se constituyó principalmente para comprar títulos de SQM y fue clave para que Ponce se hiciera de la propiedad luego de su privatización.

Con datos a junio, Pampa es el segundo mayor accionista de SQM, con un 20,52% de los títulos, sólo detrás de Inversiones El Boldo (Potash Corp).

En agosto de 2011, se aprobó una división societaria que creó a Potasios de Chile, que hoy posee 10,07% de Pampa.

Samsung y Mitsubishi: otros ejemplos de estructuras societarias complejas

No sólo en Chile, sino que en varios países existen ejemplos de estructuras societarias complejas. En Corea del Sur, por ejemplo, dominan los Chaebol, como lo que ocurre en empresas como Samsung, Hyundai y LG, modelo que son en su mayoría empresas familiares que se caracterizan por un esquema de integración vertical donde una corporación controla un número de empresas. Estas estructuras tienen regulaciones que les impiden controlar bancos y limita el crecimiento, estableciendo criterios para definir la garantía financiera del grupo.

José Miguel Ried, integrante del Centro de Gobiernos Corporativos de la PUC, explica que estas mayores regulaciones buscan mitigar riesgos sistémicos.

Por otra parte, Mitsui y Mitsubishi se basan en el modelo de los Kieretsu, es decir una coalición de empresas ligadas tanto por intereses económicos como por accionistas comunes. Ried explica que esta estructura compleja de relaciones de compañías es muy típica en Japón: "Más que haber una empresa que desarrolle un giro, es un verdadero sistema integrado en forma horizontal y vertical. Es normal que haya una misma compañía dueña de la industria extractiva o primaria, dueña de la entidad que produce el producto e incluso de la empresa que distribuye".

La estructura incluye "un banco que es el que provee el financiamiento. Así cubre toda la cadena".

Eduardo Walker, del Centro de Gobiernos Corporativos PUC, explica que en Chile la estructura habitual es a través de pirámides.

Agrega que otro tipo de estructura son los "Dual Class Shares", compuestas por diferentes series de acciones con distintos derechos a votos, cuyo caso insigne fue el caso Chispas.

Agrega que, por ejemplo, en EEUU por temas tributarios no conviene controlar empresas con sociedades cascadas porque hay doble tributación. En tanto, las sociedades cascadas controlan sin necesidad de tener el 50% de la propiedad de una entidad.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok