Por Denisse Vásquez H.

De las 40 empresas que forman parte del IPSA, 17 terminaron la primera mitad de 2014 con retrocesos. Lo anterior fue un fiel reflejo de los elementos que dominaron el escenario bursátil local durante el primer semestre: una alta incertidumbre por la reforma tributaria, la ausencia de inversionistas y una economía en desaceleración, cuyo esperado repunte aún no llega.

Pero en lo que va del segundo semestre, algunos de los papeles más castigados lograron repuntar e, incluso, presentan un positivo panorama.

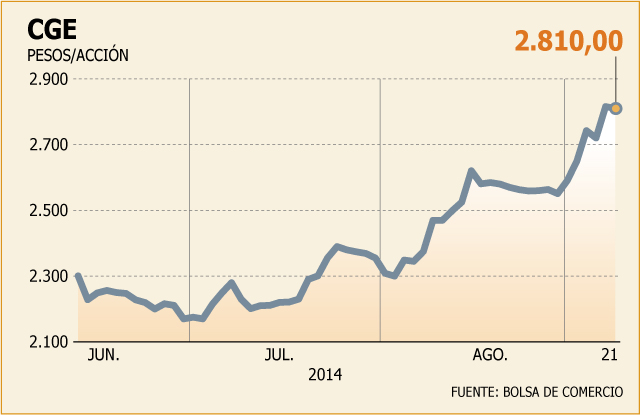

Tal es el caso de los títulos de CGE, que cayeron 20,21% entre enero y junio, pero a partir de ahí subieron 27,09%, acumulando un retorno de 1,41% en lo que va del año.

Según explica Guillermo Araya, gerente de Estudios de Renta4, la compañía de energía arrastraba resultados negativos tras la implementación del sistema SAP para el cobro de tarifas en 2011.

Por otra parte, sus acciones reaccionaron de manera negativa al anuncio que realizó el gobierno en mayo, respecto a regular el negocio de gas natural en el país. CGE está presenta en el negocio a través de Gasco, donde es accionista controlador (56,62%), y que a su vez posee participación en Metrogas (51,84%).

¿Qué cambió desde entonces? “Creo que el ministro Pacheco ha generado cierta confianza, en el sentido de que si se regula el negocio del gas natural, se hará de manera técnica y no política, tranquilizando a los inversionistas. Además, el negocio de distribución eléctrica cuenta con una demanda estable, entregándole atractivo en tiempos de desaceleración y adicionalmente cuenta con buenos dividendos”, señala Araya. La corredora cuenta con un precio objetivo de $ 3.400 a doce meses para los títulos de CGE.

Otro caso es CMPC, que si bien no registró un retroceso muy pronunciado en el primer semestre (-5,19%), desde el 30 de junio hasta ayer los títulos recuperaban 20,07%.

Arturo Prado, de IMTrust-Credicorp Capital, comenta que ha comienzos de año la acción se resintió por una rebaja en el ranking crediticio de la compañía, a lo que se sumó el efecto de la caída en los precios de la celulosa de fibra corta.

Actualmente, el consenso de mercado indica que los precios dicha materia prima estaría llegando a sus mínimos, disminuyendo los riesgos por esta variable.

“Luego del aumento de capital por US$ 250 millones que completó este año, se ve que la compañía está bien capitalizada. Lo otro importante en el tema de deuda es que Guaíba está a la vuelta de la esquina porque debería entrar en operaciones en el segundo trimestre de 2015, y el proyecto ha respetado el presupuesto y los tiempos estimados, lo cual es muy positivo”, manifestó Prado.

La intermediaria mejoró ayer su recomendación para CMPC desde ‘mantener’ a ‘comprar’, con un precio objetivo de $ 1.680 por acción.

En el tercer lugar de repuntes se ubica el rendimiento bursátil de Vapores, ya que sólo en julio sus papeles rentaron un 16,75%.

Un analista comentó que ha ayudado en su avance el acuerdo de fusión de su negocio de contenedores con la empresa alemana Hapag-Loyd, “pero la compañía aún no llega a un punto de equilibrio, ya que los últimos reportes siguen mostrando pérdidas, aunque han logrado reducirlas”, sostuvo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok