Las acciones de SQM viven su mejor momento en más de un año en la bolsa chilena, impulsadas principalmente por la recuperación de los precios del litio y el cierre de minas en China, que le han dado un nuevo aire a las empresas mineras a nivel global.

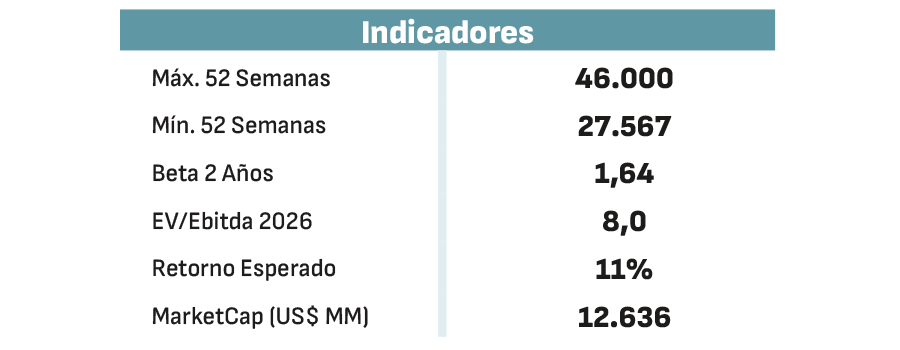

Pese a que los analistas estiman que todavía existe un exceso de oferta en los mercados, la tonelada de litio ha vuelto a transarse por sobre los US$ 10.000, dando aire al papel de SQM, que en las dos primeras semanas de agosto ha subido casi 33%, hasta los $ 44.197.

33% subió en las dos primeras semanas de agosto la acción de SQM, hasta los $ 44.197

Pese a la recuperación del litio observada en el último mes, en Inversiones Security son cautos al proyectar los resultados del segundo trimestre. En la corredora explican que “esperamos que los resultados del segundo trimestre se vean afectados por la caída en el precio del mineral no metálico año contra año. Mantenemos nuestra ponderación en el papel dado el riesgo que presenta el sector y la incertidumbre que aún genera el acuerdo con Codelco”. SQM dará a conocer sus resultados del segundo trimestre el próximo martes.

Security tiene un precio objetivo de $ 41.100 para la acción de la compañía, por debajo de los $ 47.000 que estima Banchile, que aún tiene puesto el cartel de compra sobre SQM. Bci tiene un precio objetivo de $ 44.500 para los títulos de la compañía.

Por su parte, la volatilidad que ha enfrentado recientemente el mercado de este mineral ha hecho que BICE Inversiones ponga a la acción en revisión. Mientras definen su nueva estimación, desde la corredora señalan que SQM está “bien posicionada para beneficiarse de la estabilización del mercado de litio, dado su liderazgo en tamaño y costos. La reducción de incertidumbre sobre la renovación de la concesión en Chile debería justificar un menor descuento frente a comparables”.

JPMorgan también es optimista por la recuperación del litio. A fines de julio subió su precio objetivo para el ADR de SQM desde US$ 39 a US$ 41 citando el rebote en el mercado y las sólidas ventas de automóviles eléctricos, que han ayudado a contrarrestar las preocupaciones por la guerra comercial y la sobreoferta del mineral. En esa misma línea, Bank of America cree que el precio del litio tiene espacio para extender su recuperación durante el año.

¿Recuperación sostenible?

Sin embargo, en Wall Street también hay visiones algo más pesimistas sobre la acción. Scotiabank y BMO Capital redujeron recientemente sus recomendaciones sobre el papel, el que a juicio de los bancos de inversión ya ha rendido por sobre sus estimaciones.

Esta semana, un análisis del Financial Times alertó de que la recuperación del litio se fundamenta en el cierre de operaciones del gigante chino CATL: “La política china es difícil de analizar. Es cierto que el Gobierno debe abordar el problema del exceso de capacidad industrial y la involución, o competencia excesiva de precios, que ha impulsado una carrera a la baja entre las empresas chinas en varios sectores. Sin embargo, CATL ha afirmado que trabaja con agencias públicas para asegurar la renovación del permiso y añadió que espera que la interrupción tenga un impacto mínimo en las operaciones de la empresa".

“La situación de CATL no altera la estructura de sobreoferta del mercado”, señaló un informe de China Futures Co. “Sin embargo, si la interrupción de la producción se extiende a otras minas de Yichun después del 30 de septiembre, el precio del litio podría subir aún más”, sostiene el análisis.

Ingresos

Según BTG Pactual, la compañía tiene el 17% del mercado mundial de litio, el 41% del mercado de potasio y el 37% de las ventas globales de yodo, lo que pone a SQM como un jugador de las grandes ligas tanto en minerales de movilidad eléctrica como en nutrición vegetal.

La corredora estima que SQM cerrará 2025 con ingresos cercanos a los US$ 4.320 millones, por debajo de los US$ 4.529 millones registrados en 2024. Sin embargo, prevé una recuperación en 2026, cuando anotaría ventas por US$ 4.551 millones, gracias a sus planes de expansión en Chile y Australia.

En tanto, según BTG Pactual, el margen de Ebitda de la compañía pasaría de 31% en 2025, a 32,2% en 2026, aún por debajo de los registros de 2024 y 2023, cuando cerró con márgenes de 32,8% y 42,6%, respectivamente. El Ebitda de SQM en 2025, según BTG Pactual, llegaría a los US$ 1.340 millones.

La compañía, controlada por el grupo Pampa (familia Ponce, con un 26%) y la china Tianqi, con el 22%, tiene un agresivo plan de expansión en marcha, que le permitiría alcanzar una producción de 340 mil toneladas métricas en Chile en 2026.

En tanto, en Australia tiene un joint venture con Westfarmers (Covalent, donde controla el 50% de la propiedad), y hace algunas semanas anunció que había concluido la construcción de su expansión en la refinería de Kwinana, en el oeste del país. De esta manera, la planta comenzará a producir 50.000 toneladas métricas de litio en ese país, mientras estudia una nueva expansión, cuya decisión se tomaría recién el próximo año.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}