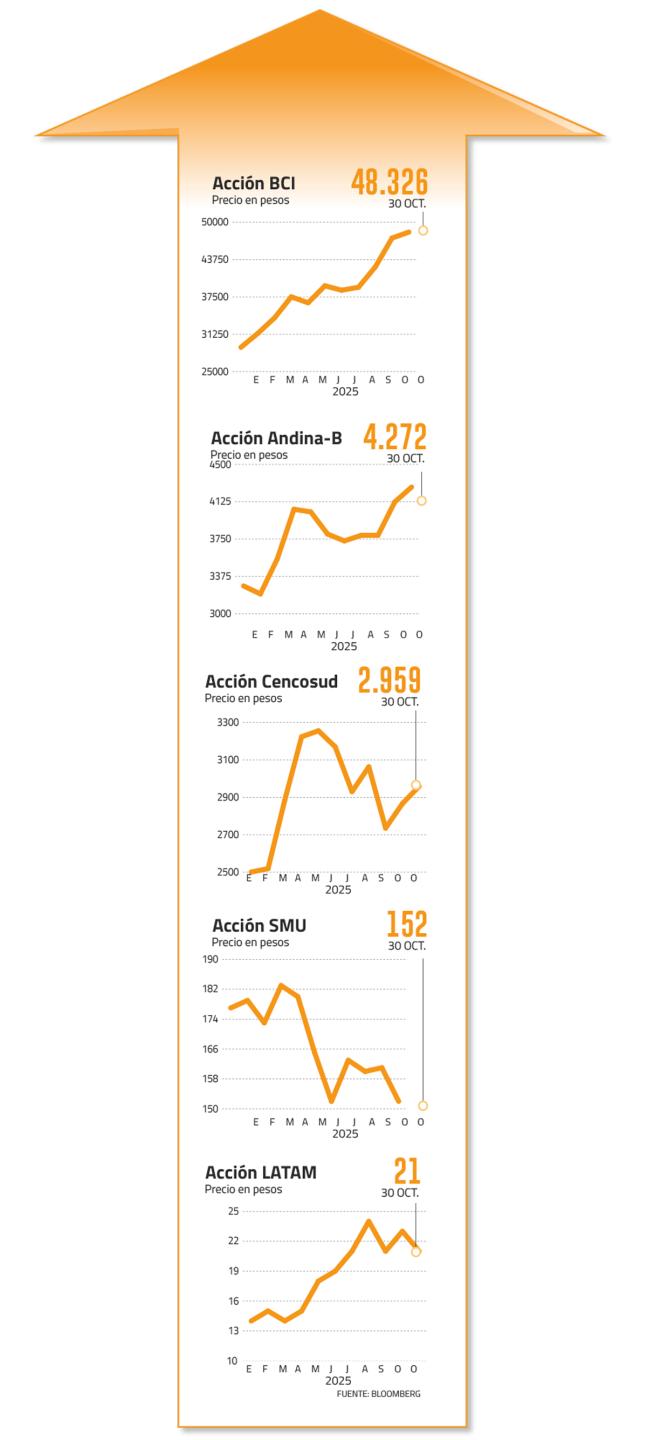

¿Tiene espacio para seguir subiendo la bolsa chilena? Es la pregunta que muchos inversionistas se hacen por estos días, cuando el IPSA toca sus máximos históricos y se acerca a un alza del 40% en lo que va del año.

El récord del cobre, el cambio electoral que prevén las encuestas y el fin de los desequilibrios macro que afectaron a la economía tras la pandemia ofrecen un buen panorama para las acciones locales, pero los analistas aseguran que es necesario ser selectivo si se quiere entrar ahora en la bolsa.

Credicorp acaba de actualizar sus proyecciones para el mercado chileno de cara a 2026 y estima que “las acciones ya no están tan baratas como hace un año atrás, sin embargo, son atractivas en la antesala de un eventual contexto más favorable para los negocios”, aunque destaca que el resultado de la elección parlamentaria será clave para confirmar este escenario. La corredora estima que el IPSA llegará a 10.400 puntos el próximo año, con un retorno superior al 13%.

En ese contexto, ¿cuáles son las acciones que todavía ofrecen buenas rentabilidades pese al récord de la bolsa local?

Cencosud: punto de inflexión en Argentina

La compañía ve un potencial del 39,6% para los próximos doce meses, según BICE Inversiones. A juicio de la corredora, la empresa ofrece “un atractivo punto de inflexión en Argentina (ventas sobre inflación de alimentos) y mejora en tendencias en EE.UU. Además, esperamos un aumento en rentabilidad tras los anuncios de venta de activos no estratégicos en Brasil y Colombia”.

Los analistas explican que el resultado de las elecciones legislativas argentinas y el hecho de que la compañía hubiese descartado su interés por los activos de Carrefour en ese país favorecen el rendimiento de sus acciones.

Por su parte, BTG Pactual ve un potencial de apreciación en torno a 16%: “Mantenemos una visión constructiva sobre la acción, basada en los mejores márgenes esperados para 2026, una vez que Argentina se estabilice; que los esfuerzos de reestructuración y eficiencia sean más evidentes en Brasil y Colombia, que el consumo siga mejorando en Perú y Chile, y que Estados Unidos muestre beneficios más concretos derivados de nuevas tiendas”.

SMU florece por nuevas aperturas

El optimismo del mercado sobre el sector supermercadista beneficia a SMU, que solo ha subido 4,5% este año en bolsa. Según BICE Inversiones, la acción de la compañía dueña de Unimarc podría subir 32,9% en los próximos meses, a lo que se sumaría un retorno por dividendos de 4,1%.

Credicorp ve a las acciones subiendo un 27,3% en 2026, de la mano de aperturas de nuevas tiendas en Chile, y más medidas de eficiencia, lo que podría compensar un consumo privado algo más débil.

“La compañía se encuentra desarrollando un plan de expansión significativo, que contempla la apertura de 115 nuevas tiendas para 2029, el más ambicioso dentro de la industria, seguido por Walmart. Esto es un factor clave, ya que SMU está consolidando su posición de cara al futuro, con el objetivo de no ceder terreno frente a uno de los competidores más agresivos en precios”, señalan desde la corredora.

Latam sigue volando

La acción de la aerolínea ha subido 66% este año, pese a que se han vendido varios paquetes accionarios relevantes, como herencia de su salida del Capítulo 11. Sin embargo, los analistas creen que el papel todavía tiene combustible para subir.

BICE Inversiones ve un potencial de casi 33% gracias a que “se siguen observando tendencias favorables en crecimiento de capacidad y valorizaciones descontadas”.

Credicorp es algo menos optimista y le asigna un alza de 16,1% en los próximos doce meses, gracias a una demanda por transporte aéreo más resiliente de lo proyectado. “A pesar del notable repunte registrado en los últimos dos años, la acción se negocia a valuaciones moderadas en comparación con su promedio de los cinco años previos a la pandemia”, dicen desde la corredora.

El mercado estima que los ingresos de Latam en 2026 superarán los US$ 15.000 millones, con un margen neto que llegaría a 10,2%. Su relación deuda/EBITDA sería de 1,1x el próximo año, casi la mitad del 2,1x que mostraba en 2023.

Andina-B: Brasil y dividendos

La acción de la embotelladora de Coca Coca es de las favoritas del mercado, principalmente gracias a los mejores datos de consumo en Brasil y Argentina.

Banchile la tiene entre sus más recomendadas, con un alza de 12,5% durante los próximos doce meses. La corredora destaca que sus resultados del tercer trimestre sorprendieron positivamente al mercado, con un aumento de los ingresos y del EBITDA de 10,1% y 16,1%, respectivamente.

Credicorp suma a los buenos resultados trimestrales el atractivo reparto de dividendo de la compañía, rendimiento que llegaría a 5% por los próximos ocho meses.

La corredora estima que el EBITDA de la compañía subiría un 6,5% en 2026, para llegar a los $ 652.899 millones.

BCI impulsado por EEUU

La acción del banco controlado por la familia Yarur escala 67% este año, pero las alzas continuarían durante los próximos meses.

“En Chile, BCI ha mostrado resultados positivos, con un ROAE cercano al 18% en el primer semestre de 2025, impulsado por la inflación, un crecimiento de dos dígitos en las comisiones netas y un costo de riesgo inusualmente bajo de 0,8%. Aunque se espera que tanto la inflación como el costo de riesgo se normalicen, proyectamos niveles estables de ROAE en torno al 16% en Chile en el largo plazo. Por su parte, el ciclo actual favorece a CNB (su operación en EEUU). Tras una exitosa reestructuración del balance del banco, que permitió la recuperación del margen financiero neto, observamos un ROAE cercano al 10%, comparado con el 3,7% registrado en 2024”, explican desde Credicorp, que apuesta a un alza de 21,6% en las acciones del BCI.

En el mercado explican que si las encuestas se confirman y las elecciones son ganadas por un candidato más pro mercado, el sector bancario sería uno de los principales beneficiados, y dentro de él, BCI podría destacarse gracias a valorizaciones que todavía lo sitúan por debajo del Santander o Banco de Chile.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

{{/if}}

{{/if}}