Ya no es “sell America” (vender EEUU), sino “sell the US dollar” (vender el dólar estadounidense) lo que domina en el mercado. La divisa (índice DXY) cae a su menor nivel desde febrero 2022, después de que el Presidente Donald Trump decidiera sumar una preocupación más a la agenda del mercado con la amenaza de nominar un nuevo presidente para la Fed antes de que Jerome Powell termine su período.

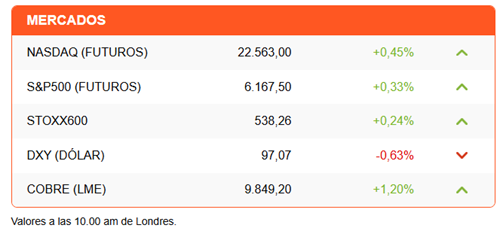

La divisa estadounidense cae 0,63%. El euro transa en 1,17 por dólar, su mayor nivel desde noviembre de 2021. La libra esterlina avanza hacia 1,38 por dólar, un nivel no visto desde octubre 2021. Mientras, el franco suizo se ubica en niveles récord que no se registraban desde mediados de 2011.

La caída del dólar contrasta con el repunte de las acciones estadounidenses. Los futuros de Wall Street se aprestan a una apertura al alza, lo que llevaría al Nasdaq a un récord y al S&P500 cerca de su nivel máximo marcado en febrero. Las acciones europeas se alinean con las alzas, tras una también positiva sesión en Asia.

La debilidad del dólar se atribuye a una reacción al nuevo ataque de las Casa Blanca contra el presidente de la Fed, Jerome Powell. “Creo que es terrible”, dijo Trump sobre Powell, tras adelantar que ya tiene tres o cuatro candidatos entre los que escogerá a su reemplazo. Según The Wall Street Journal, Trump anunciaría el nombre en septiembre u octubre.

El mercado ve con preocupación que el nombramiento de un próximo presidente de la Fed antes de que Powell concluya su mandato en mayo 2026 cree mayor tensión y debilite la independencia del emisor estadounidense.

Si a eso se le suma la amenaza arancelaria, con su impacto en la inflación y el crecimiento; y la amenaza fiscal por los recortes de impuestos que podrían aprobarse la próxima semana; los inversionistas tienen más que elementos para preocuparse.

Otro efecto de la debilidad del dólar es el renovado impulso a los commodities. Vemos una sesión de alzas en los metales. El cobre avanza más de 1% en Londres y casi 3% en el Comex. En la bolsa estadounidense, el cobre supera ligeramente los US$ 5 por libra.

El precio del metal reacciona además a la nueva proyección de Goldman Sachs, que anticipa un cobre en US$ 10.050 por tonelada en agosto. Los analistas del banco estadounidense apuntan a la estrechez de suministro de cobre de entrega inmediata en mercados fuera de EEUU y la amenaza de un alza de aranceles en ese país.

Nvidia es la empresa protagonista en la apertura. La firma sube ya 1% antes de la apertura, después de que ayer cerrara ya con una capitalización récord de US$ 3,8 billones, devolviéndole el título de empresa más valiosa del mundo, seguida por Microsoft.

Micron alimenta el optimismo por el sector de semiconductores. La acción sube 2% antes de la apertura, tras reportar resultados mejores a los esperados y elevar su proyección para el próximo trimestre, argumentando una fuerte demanda desde la IA.

Los titulares geopolíticos se concentran en el resultado de la cumbre de la OTAN. Los países europeos lograron el objetivo de complacer a Trump y garantizar la continuidad del apoyo de EEUU a los principios del bloque, tras prometer aumentar el gasto en defensa a 5% del PIB. La excepción es España, a la que Trump amenazó con duplicar los aranceles.

Un resultado importante de este acercamiento entre los líderes europeos y Trump es el cambio del tono del presidente estadounidense respecto a Ucrania y Rusia. Un Trump afable se reunión con Zelensky, y luego declaró que Vladimir Putin “realmente debe terminar con la guerra” e incluso abrió la puerta al envío de ayuda militar a Ucrania.

Wall Street está preocupado por el ascenso de un joven político. Zohran Mamdani ha sacudido los cimientos políticos, tras ganar la primaria demócrata por la alcaldía de Nueva York. Con 50.000 voluntarios, el socialista Mamdani triunfó sobre el exgobernador Andrew Cuomo. Mamdani no sólo tiene una campaña de izquierda populista (todo gratis financiado por impuestos a los más ricos), además tiene un historial de activismo antisemita. De ganar la elección en noviembre, Mamdani sería el primer alcalde musulmán de Nueva York.

En la región, hay que poner la mirada en Brasil. La rebelión legislativa contra el gobierno de Lula da Silva continúa. En una rápida acción, que contó con una abrumadora cantidad de votos de los partidos que forman la coalición gobernante, el Congreso derogó el decreto para el alza al impuesto a las transacciones financieras. La medida obligará al gobierno de Lula a encontrar ahorros por unos US$ 1.800 millones para ajustar el balance fiscal.

Diario Financiero titula con la inédita formulación de cargos de la SEC contra el Coordinador Eléctrico. Otro titular advierte que la carrera por la Super de Pensiones entra en la recta final. Además, el sindicato de SQM prepara acciones después de que la empresa ejecutara su mayor ola de despidos en 12 años.

ATENTOS A:

- Nike publica resultados tras el cierre de la sesión.

- 07:00 El Banco Central de Brasil publica su reporte de política monetaria.

- 08:00 México reporta su balanza comercial de mayo.

- 08:30 En EEUU se publican cifras de órdenes de bienes durables correspondientes a mayo, datos de ventas pendientes de viviendas y el reporte semanal de subsidios por desempleo. Especial atención se pondrá al balance comercial de bienes de mayo.

- 13:15 Wall Street seguirá con atención la conferencia del gobernador de la Fed William Barr.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok