La semana termina con una sesión clave para el gobierno estadounidense. A partir de hoy se elimina la exención arancelaria para los envíos menores a US$ 800 (minimis), elevando los precios no sólo para consumidores finales sino también para pequeñas empresas que han construido su negocio importando desde China, India y otros países.

Pero el mercado deja a un lado, temporalmente, la preocupación por la que esta alza de precios provocará en la inflación y la actividad. En su lugar, se concentra en las señales de un acercamiento entre Washington y Beijing para iniciar las negociaciones comerciales.

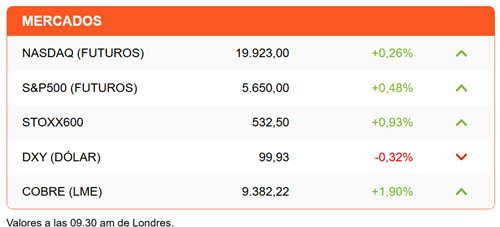

Los futuros de Wall Street alistan otra apertura al alza, siguiendo una positiva sesión en Europa, marcada además por resultados de empresas y alzas en acciones tecnológicas. El dólar retoma su caída y el oro repunta (1,35%) para superar los US$ 3.260 por onza.

El Ministerio de Comercio de China informó en un comunicado que está “evaluando” una oferta de EEUU para una negociación arancelaria. Agregó que “la puerta de Beijing está abierta” para dichas discusiones. Pero agregó que EEUU debería demostrar “sinceridad” en sus intenciones de negociar y estar listo para retirar el alza de aranceles anunciada en abril.

El comunicado de Beijing alimenta las expectativas de un pronto inicio de las negociaciones. Nuestro invitado en el podcast de hoy afirma que ambos países tienen incentivos para sentarse a negociar. Ahmed Riesgo, Chief Investment Officer de Insigneo Financial Group, cree que el mercado habría tocado fondo ya en abril, pero la recuperación sería lenta.

Riesgo también ve un 55% de probabilidad de una recesión. Algunos en el mercado creen que es inevitable, más aún cuando grandes empresas siguen recortando sus pronósticos. Las acciones de Airbnb caen 5% antes de la apertura después de reportar una caída de 40% en sus utilidades, acusando una desaceleración de la demanda en EEUU. Por su parte, Apple acusó en sus resultados el golpe de la guerra comercial con China, uno de sus principales mercados. La firma proyecta además costos extra por US$ 900 millones debido a los aranceles y la necesidad de diversificar su cadena de producción. Esto último llevó a la empresa a reducir su plan de recompra de acciones.

Además de las advertencias de empresas, el mercado recibirá información económica clave. Hay expectativas de que el reporte laboral de abril muestre una fuerte desaceleración en las contrataciones, con 130.000 empleos no agrícolas, casi 100.000 menos que el mes anterior. Pero la tasa de desempleo se mantendría en 4,2%.

Un deterioro mayor de la desocupación aumentaría la presión sobre la Reserva Federal para que anuncie un recorte de tasas en su reunión de la próxima semana.

Pero la presión política podría crear cierta reticencia de la Fed a actuar tan pronto. La presión ya no es solo de Trump. El secretario del Tesoro, Scott Bessent, se sumó ayer al asegurar que la baja en la tasa de los bonos del Tesoro a dos años (3,69%) está indicando que el mercado cree que la Fed debe recortar la tasa (4,25%-4,50%).

Otro foco de atención será el fiscal. Se espera que la Casa Blanca presente hoy su propuesta de Presupuesto 2026. El documento es el punto de partida de las negociaciones y es una muestra de las prioridades del Ejecutivo estadounidense, previo a un borrador de ley más detallado a presentarse a fines de mes. Se pondrá atención al monto y áreas de recorte de gasto.

Diario Financiero titula con el avance de la internacionalización de LipiAndes y su primera exportación de GNL a Ecuador. Otro titular destaca el repunte en confianza de los consumidores en Chile, pese a complejo escenario externo.

ATENTOS A:

- El Presidente de EEUU presentaría hoy su Presupuesto para el año fiscal 2026.

- Exxon y Chevron destacan en la agenda de resultados.

- 08:30 El Banco Central publica el Imacec de marzo.

- 08:30 Wall Street recibe el esperado reporte laboral de abril, seguido por datos de órdenes de fábrica de marzo.

- 11:00 S&P Global publica los índice PMI de manufacturas de Brasil, México y Colombia correspondientes a abril.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok