Cautela es el espíritu que domina los mercados a pocas horas de que Wall Street retome las operaciones tras el feriado de ayer. En la región, Brasil y Argentina seguirán ausentes debido a la pausa de Carnaval.

Los futuros de Wall Street se preparan para una apertura con pérdidas, todavía golpeados por la incertidumbre en torno a la IA. Las acciones europeas y asiáticas también se ven afectadas por las dudas. La sesión en Asia fue mixta, y los índices europeos recortan los moderados avances que marcaron en la apertura. El dólar avanza firme por segunda sesión consecutiva, en medio de cuestionamientos a las expectativas de tres recortes de tasas de parte de la Fed para este.

Los bonos del Tesoro se benefician de la búsqueda de refugio. La tasa de los bonos del Tesoro a 10 años está a punto de caer bajo el 4%. Pero otros activos refugio pierden fuerza. El oro cae más de 1% y opera por debajo de los US$5.000 por onza. La plata y el cobre también operan con pérdidas.

Pero mientras hay dudas respecto a la demanda estructural de la plata, no es así en el oro y el cobre. En el caso del oro se apunta al largo feriado chino como el factor detrás de una menor demanda temporal.

Por su parte, las grandes mineras presentan sus proyecciones y defienden la tesis de una creciente demanda por el metal. BHP y Antofagasta recogen los frutos de su apuesta por el cobre. En el caso de BHP, las acciones suben 2,58%, tras reportar que por primera vez el 50% de sus ingresos provinieron del metal y elevar sus proyecciones de producción para Escondida tanto para 2026 y 2027. Antofagasta reportó un EBITDA récord, impulsado por los ingresos del cobre. Pero sus acciones caen 3% esta mañana. La minera decepcionó con sus proyecciones, con una producción prácticamente plana en 2026 y una desaceleración en sus inversiones respecto a 2025.

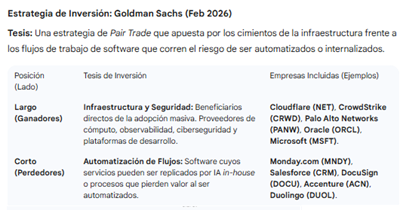

Pero la atención del mercado sigue concentrada en la IA. Los bancos de inversión se están apresurando a publicar portafolios de ganadores y perdedores para navegar la incertidumbre. Mi asistente Gemini preparó un resumen del portfolio recomendado por Goldman Sachs en IA:

Hay que tener en cuenta dos factores. Analistas advierten que las perspectivas para el S&P500 siguen siendo positivas para este año, y tampoco hay que descontar que todas las empresas de software se quedarán de brazos cruzados. Por ejemplo, esta mañana, la firma de software india Infosys anuncia una alianza con Anthropic para desarrollar agentes IA hechos a medida para empresas de telecomunicaciones y servicios financieros. Las acciones de Infosys suben 1,8%.

Wall Street estará atento a lo que el gobernador de la Fed Michael Barr expondrá hoy sobre el impacto de la IA en el mercado laboral. Una tesis es que la productividad generada por la IA permitirá reducir las tasas de interés.

En el Reino Unido también hay expectativas de tasas más bajas. Al menos dos recortes están en la expectativa del mercado, después de que se reportara un ligero de la tasa de desempleo a 5,2% en diciembre.

No está en los titulares, pero ayer la gobernadora de la Fed Michelle Bowman hizo un anuncio importante. La Fed se prepara para relajar los requerimientos de capital para que los bancos aumenten la oferta de créditos hipotecarios. La vivienda es uno de los puntos centrales en la campaña de la Casa Blanca, con mira a las elecciones legislativas. La venta de viviendas cayó 8,4% mensual en enero.

La agenda geopolítica mira a India y Ginebra. El presidente francés Emmanuel Macron se reúne con Narendra Modi para sellar acuerdos comerciales y de defensa, en el marco de la AI Impact Summit. Mientras, en Suiza, EEUU mantiene conversaciones con Irán y con Ucrania.

HOY ESTAMOS ATENTOS A:

- Palo Alto Networks reporta sus resultados tras el cierre de la sesión.

- 10:15 La consultora ADP entrega cifra de creación de empleo semanal en el sector privado estadounidense.

- 12:00 Colombia reporta cifras de balanza comercial al cierre de 2025.

- 14:45 El gobernador de la Fed Michael Barr expone sobre el impacto de la IA en el mercado laboral.

- 20:50 Japón reporta su balanza comercial de enero.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok